得益于新冠疫情,Zoom的视频会议业务仍在蓬勃发展,但投资者们已经在思考疫情过后的生活可能对Zoom意味着什么。

据华尔街日报消息,周二Zoom宣布拟通过发行普通股筹措15 亿美元专项资金,为疫情结束可能带来的市场风险提前做准备。

此举表明,Zoom公司现阶段表面上看似风光无限:业绩飙升、股价暴涨,但实则随着新冠疫苗陆续上市,各国正抓紧时间推进疫苗接种工作,疫情过后当全球经济逐渐复苏人们开始回归办公室,Zoom需要展示的不只有自己的一技之长。

一、已不再是估值最昂贵的股票

在新冠爆发近一年的时间里,原本在办公室、学校、电影院、餐馆等场所进行的活动要么转为“家里蹲”,要么通过在线视频实现,当所有人为无法正常工作、学习和社交而感到烦恼时,Zoom出现的时机刚刚好。

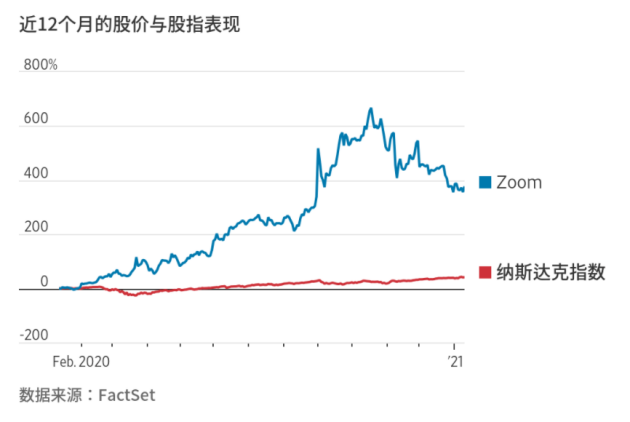

Zoom的爆火,在意料之外也在意料之中。2019年4月上市之时,Zoom的发行价仅为36美元/股,市值不到100亿美元。但之后搭上疫情的顺风车,被免费试用服务的人和成千上万的新付费客户所青睐,这家曾经不被谷歌、微软这些巨头放在眼里的科技公司,收入一下翻了四倍,利润增长了90倍,目前市值已接近1000亿美元。

虽然疫情期间Zoom一直都是视频会议领域里的宠儿,股价自上市以来增长了近 10 倍,但依然明显低于高点。自从去年10 月中旬股价冲高至568.34 美元的峰值以来,该股便开始走起了下坡路,股价跌幅已超过 40%。这对Zoom来说是个不好的兆头。

根据Zoom周二提交的拟发行价值15亿美元普通股的文件,此次公司发行所得将用作“运营资本以及作一般企业用途”。据悉,这是该公司自2019年4月上市以来首次增发,募资规模是IPO时募集资金数额的2倍。

Zoom的远期市销率为30倍左右,这个估值倍数仍较高,但在云板块中,Zoom已不再是估值最昂贵的股票。现在,至少有十几只股票基于预期销售额的远期市销率比Zoom要高。

此外,根据公司发布的2020年第三季度财务数据,虽然营收从去年同期的1.166亿美元猛增367%至7.772亿美元,但财报中毛利率数据却不太好看,数据显示公司第三季度的毛利率持续下降,从上一季度的71%下降到66.7%,而疫情前的毛利率超过80%。

有分析师表示,预计Zoom营收增长速度将在未来两个季度缓慢下降。一些公司已经将Zoom的评级从强烈买入下调至买入。

由此可见,Zoom仍面临一些压力,需要未雨绸缪扭转局面。据华尔街日报报道,此次Zoom筹集的这笔资金也有可能用于收购,但目前没有收购交易在进行中。

不过这家视频会议巨星,仍有机会利用投资者的热情重回巅峰。

二、为重获投资者欢心,Zoom费尽心思

事实上,近半年以来Zoom一直在为疫情结束后将迎来的市场挑战做准备。该公司周二披露,其取代办公室电话系统的Zoom Phone服务目前已售出100万个席位。这是一个潜在的巨大市场,但市场上有已经地位稳固的竞争对手,还有微软、谷歌、RingCentral等新来的挑战者。

此外,公司还在寻求向其他市场扩张,特别是在电子邮件和日历服务领域。来自美国科技新闻媒体The Information的一份报告指出,Zoom最早可能在明年推出网络电子邮件服务,并在未来某个时候推出日历应用程序。

据知情人士透露,Zoom已经开始研发网络电子邮件服务,并可能在明年推出测试版。另一位知情人士告诉媒体,Zoom正在研究一款日历应用,但目前还不清楚该公司将于何时开始开发该产品。

不过新增加的服务可能也将面临来自谷歌和微软的挑战,因为后者也提供上述两项服务以及视频会议产品。

除了扩大业务范围来增收,Zoom可能还将寻求开展一些可以收购交易来维持自己的行业地位。根据FactSet的数据,自上市以来Zoom只进行过一笔收购交易,去年5月份公司以约4,300万美元的价格收购了一家名为Keybase的安全初创公司,旨在为那些对隐私保护有高度需要的用户提供解决方案。

另据美媒报道,在Salesforce (CRM)收购Slack (WORK)的交易中,许多人猜测Zoom当时参与了竞购,但后来那笔交易没有出现其他竞购方。

不过Zoom即使参与竞购,其财务方面本来也会很吃力。根据标普全球市场财智(S&P Global Market Intelligence)的数据,Zoom目前资产负债表上拥有不到20亿美元的现金,估值超过1,000亿美元的软件公司任何一家现金规模都超过Zoom。

作为在线视频会议领域的宠儿,显然要想重回巅峰时刻并不容易,前有微软、谷歌、Facebook这样的巨头虎视眈眈地盯着,去年5月份还曝出谷歌将收购Zoom的消息,后有新入局者跃跃欲试企图抢占市场份额。疫情结束前,Zoom还将采取哪些自救的措施,继续拭目以待吧。