特朗普加剧了对美联储主席鲍威尔的言辞攻击,令金融市场本周初陷入震荡,并引发了关于“避险资产”角色的新一轮讨论,背景是全球和经济不确定性加剧。

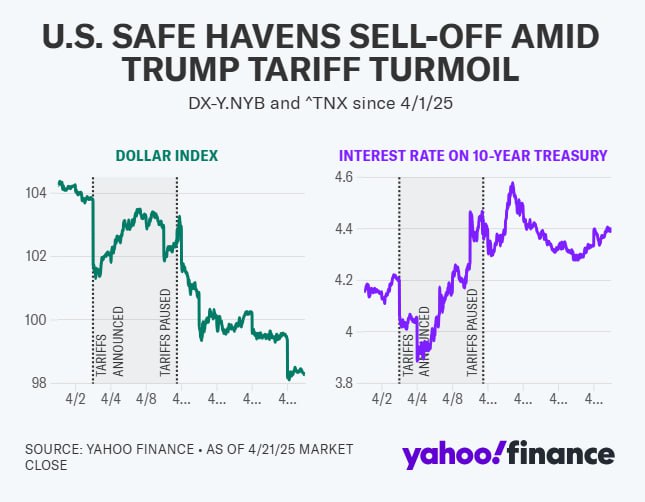

通常被视为应对市场波动的传统对冲工具——美元和长期国债,在周一却遭到大幅抛售,与股市的剧烈下跌同步。10年期美债收益率飙升至4.4%以上,而美元指数则跌至自2022年以来的最低水平。

周二市场略有缓和,美股大幅上涨,但债券反弹幅度有限。10年期美债收益率继续徘徊在4.39%左右,美元指数也在100关口下方波动,这是一个关键的心理和技术节点。

美国财政部于周二下午拍卖了690亿美元的两年期国债。投资者接受的最高收益率为3.795%,比拍卖前的收益率高出0.5个基点。

这意味着政府必须提供更高的利率,才能吸引买家认购国债。

更值得注意的是外国需求。包括外国央行和私人投资者在内的“间接投标人”类别,仅购买了56.2%的发行量,远低于平均水平73%。BMO资本市场表示,这是两年来最低的“间接投标”比例。

投资者对当前利率可能不太感兴趣。截至周一,本月两年期国债收益率已下跌0.160个百分点。

联邦储备面临特朗普政府压力要求其降息,这可能进一步压低利率,但投资者可能仍相信美联储的独立性,以及继续维持较高利率的决策。

目前美联储官员几乎没有表现出急于降息的迹象。这可能是投资者选择观望的原因之一。

当然,外国买家也可以直接致电美国银行进行大额交易,因此不能仅凭拍卖结果来判断外国买家的真实购买力。

这种情况极为罕见。投资者并没有像以往那样涌向债券或美元等避险资产,反而出现撤离。这种市场错位在华尔街被称为“卖出美国”交易。

投资者情绪的转变加速了向大宗商品如黄金以及投机性资产如比特币的转向。黄金周二再创历史新高后回落,比特币则自2月以来首次逼近9.1万美元,明显显示出投资者正在寻找非美元计价、全球认可的价值储存手段。

虽然周一市场大跌似乎是由于对政治干预货币政策的担忧,但真正的导火索仍不明确,投资者持续对美国经济面临的关税、增长放缓以及地缘政治紧张局势做出反应。

Threadneedle Ventures创始人安·贝瑞时表示:“从市场情绪来看,这不是一个好局面。没有人真正看空美国,但也没有人说,我们现在就该全力看好美国。”