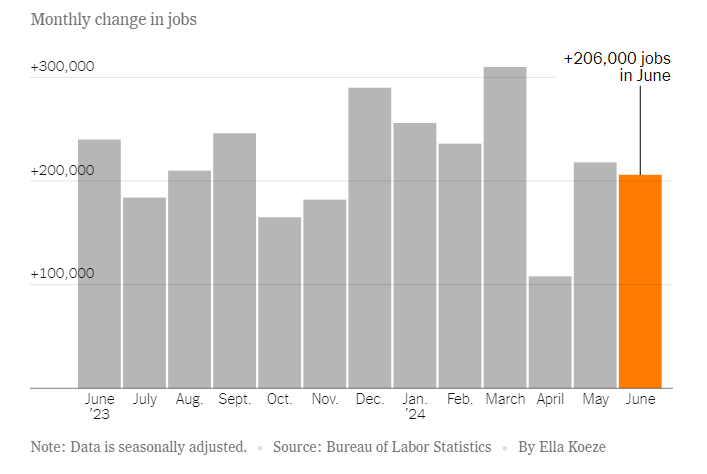

美国劳工部周五报告称,上个月美国新增就业机会206,000个。失业率上升至4.1%。就业市场持续强劲。不过,招聘活动有所放缓,劳动力市场似乎已趋于平衡。失业率已从去年初创下的3.4%的数十年低点有所上升。

分析师认为新的数据显示经济整体放缓。

上一次失业率超过4%是在2021年11月,当时也是4.1%。经济学家本来预计,在5月份失业率上升0.1%之后,6月份失业率将稳定在4%。

但失业率上升并不完全出人意料。穆迪分析公司首席劳工经济学家玛丽莎·迪纳塔莱曾预计,今年下半年的平均失业率将达到4.1%。

6月份平均时薪较上年同期增长3.9%,为2021年以来最小增幅。

更多人加入劳动力大军,就业参与率从 5 月份的 62.5% 上升至 62.6%。

政府招聘势头强劲:6 月份政府就业人数(主要是在州和地方一级)增加了 70,000 个,高于之前 12 个月每月平均增加 49,000 个。医疗保健和社会援助行业当月增加了82,400名员工,成为整体经济增长的主要贡献者。

建筑业就业人数回升。

6月份临时工数量大幅减少48900人,为2021年4月以来的最大降幅。

找工作所需的平均时间从 5 月份的 8.9 周上升至 9.8 周,是 2022 年 2 月以来的最高水平。

6 月份黑人工人的失业率从一个月前的 6.1% 上升至 6.3%,而亚裔劳动力的失业率上升了一个百分点,至 4.1%。女性就业岗位增加了10.5万个,占劳动力的49.8%。

美国劳工统计局还下调了5月和4月的就业数据预估,将5月份的就业人数预估从之前的272,000人下调至218,000人,减少了54,000人。

4月份的预估从之前的165,000人下调至108,000人,减少了57,000人。这是1月份以来做出的最大幅度的调整。

周五的修正意味着美国4月和5月的就业人数,比之前公布的数字合计减少了111,000人。

美联储官员对就业市场过热的担忧有所缓解,预计只要通胀不加剧,今年晚些时候就会降低利率。但就业增长依然强劲,这让他们觉得在降息之前可以更有耐心。

数据公布后,美国国债收益率下跌,股票期货上涨。10 年期美国国债收益率下跌 5 个基点,至 4.31%。这表明市场已经认定这意味着美联储或迟或早会降息。

一个风险是,经验表明劳动力市场可能会在短时间内从强劲转为疲软。

高利率需要时间才能充分渗透到经济中,但最近已经更明显地抑制了经济活动。尽管工资上涨速度超过物价,但消费者支出的增长已经放缓。美联储理事丽莎·库克在上个月的演讲中表示:“随着中低收入人群的流动储蓄和信贷额度日益枯竭,他们的压力迹象仍在继续显现。”

如果消费者削减开支过多,雇主可能会采取裁员措施,从而将就业增加和消费增加的良性循环转变为恶性循环。

美联储的工作更加复杂,大流行后遗症和最近的移民潮使得解读劳动力市场信号更加困难。

过去一年的就业增长主要来自三个行业:医疗保健、政府和休闲与酒店,超常增长很大程度上是追赶的结果,因为这三个行业恢复到疫情前就业水平的速度比其他雇主慢得多。

与疫情前的就业增长趋势相比,这三个行业的就业率仍然偏低。但目前尚不清楚劳动力需求将在什么水平上得到满足,一旦达到这个水平,整体就业增长可能会显著放缓。

保持劳动力市场平衡的正确就业增长水平也不明确。在疫情爆发前,高盛的经济学家们认为,由于人口增长放缓以及更多美国人达到退休年龄,经济只需要每月增加7万到8万个就业岗位,就能保持失业率稳定。

现在,由于移民人数激增,他们估计可能达到20万人左右。高盛首席经济学家表示这只是非常保守的估计。

要估算有多少人进入美国非常困难。此外,虽然今年边境过境人数有所下降,但仍有大量无证移民寻求庇护,他们正在等待政府批准,以便能够工作。

鉴于这些困难,高盛表示,最好关注失业率,衡量的是失业或正在寻找工作的人的比例。如果未来几个月失业率上升,则表明劳动力市场已从平衡点转向恶化点,美联储将有更多理由降息。