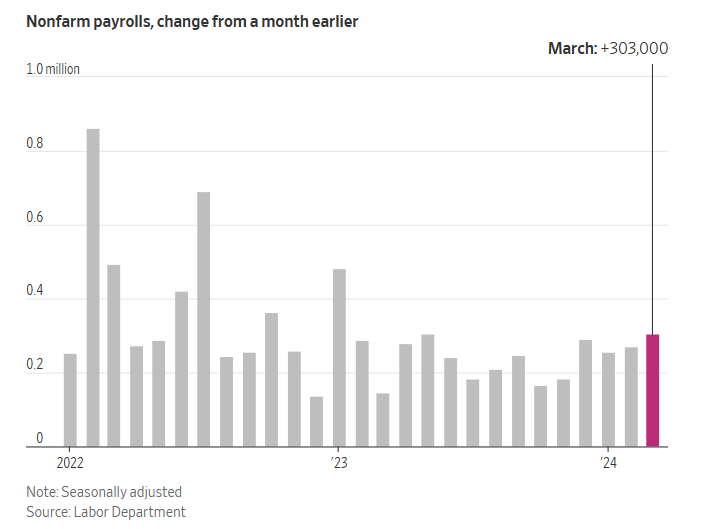

据华尔街日报和彭博,美国上月就业增长强劲,失业率略有下降。美国劳工部周五发布报告称,经季节性调整后,3月份美国雇主新增就业岗位30.3万个,大大高于经济学家预期的20万个。失业率从2月份的3.9%降至3.8%,符合预期。

美联储掉期交易将降息预期推迟到了九月。

从扩散指数来看,就业岗位的增加面仍然相当广。这个指数用于衡量各行业新增就业岗位与减少就业岗位的对比情况,3 月份为 59.4%,高于 2 月份的 58.6%。

劳工数据几乎不支持经济正在脱轨或政策过于紧缩。总体增长 30.3 万,高于经济学家的最高预期,修正后的数据也偏向积极。劳动力参与率出人意料地上升至 62.7%,使失业率保持在 3.8%,符合预期,但工作时间确实上升到 34.4小时。家庭就业人数增加了 49.8 万人。

值得一看的是修订的细节:1月份的数据从增加229,000上调到256,000,增加了27,000;2月份的数据从增加229,000上调到256,000,增加了27,000。这意味着 1 月和 2 月的就业人数总和比之前报告的数字高出 22,000 人。

因此从表面上看,就业增长的强劲势头是 “真实的”。

美联储可能会从参与率的上升以及强劲的就业增长并未导致工资增长加速的事实中得到一些安慰,但退一步说,在劳动力市场如此,通胀明显高于目标的情况下,很难说有什么理由要降息。消息发布后,收益率的上升是完全合理的,但这并没有对股市产生影响,这就有点令人惊讶了。

美联储的任务是尽可能保持强劲的就业,同时控制通货膨胀。平衡这些目标使央行在考虑今年降息时陷入困境: 降息过早或过多,通胀可能再次升温。如果等待时间过长,高利率的压力可能会损害就业市场,使经济陷入衰退。

尽管利率居高不下,但劳动力市场在过去一年中仍不断增加就业岗位。与此同时,失业率却在不断攀升,工资涨幅也有所放缓。去年 3 月,失业率为 3.5%。

这背了传统观点,即通胀要降温,创造就业就必须大幅放缓。最近,许多经济学家甚至美联储官员都认为,部分由于移民的原因,可用工人的供应增加了。如果这是正确的,那么就业岗位的数量就会增长得更快。

然而,仅有供应还不足以增加就业岗位,还必须有需求。目前看来,需求仍然充足。本周早些时候,劳工部报告称,截至 2 月底,有 880 万个职位空缺。职位空缺率,即空缺职位占已填补和未填补职位的比例为 5.3%。这一比例在过去一年中有所下降,但在2019年前期,就业市场的强势期,这一比例平均为4.5%。

不过每月辞职的人数比例已降至流行前的水平,这表明员工跳槽的力度已经减弱。此外,私营部门就业市场的大部分力量,都来自两大行业教育和医疗保健,以及休闲和酒店业。

美国银行的经济学家称这些行业为 “高接触 “行业。很多工作都必须亲自完成,而且其中很多工作,比如在餐厅当服务员或在医院工作,都需要面对面的交流。

大流行病肆虐时,”高接触 “工作的就业率急剧下降,即使在四年后的今天,也显得很低。与大流行前五年的趋势相比,这些行业的就业岗位比预期少了约 200 万个。

美国银行经济学家迈克尔·加彭指出,这就提出了一个问题,”我们是否应该期待这些行业的就业率恢复到之前的趋势线?或者是否有结构性的原因使我们认为就业差距不会缩小,因此这种追赶效应可能会更快结束?”

他认为答案可能是好坏参半。最近,休闲和酒店业的就业增长有所放缓。原因之一是其中一些雇主的生意仍在下滑,想想办公室附近的餐馆,很多人每周仍有几天在家工作。另一个原因是,一些企业在劳动力短缺时采取了一些可能无法挽回的做法。例如,很多餐馆都用二维码取代了纸质菜单,顾客可以用手机而不是服务员下单。

但在私立教育和医疗保健领域,情况可能有所不同。

大流行肆虐时,这些领域的工作岗位流失情况确实非常严重: 除 2020 年外,在现有的 85 年的数据中,这些行业的就业人数几乎一直在增长。此外,美国人口老龄化带来的医疗保健需求可能只会增长。目前,行业的就业岗位与过去的趋势相比仍有约 100 万个缺口。

如果这一差距继续缩小,正如加彭预计的那样,将有助于促进明年的就业增长。

摩根大通投资管理公司投资组合经理普里亚·米斯拉说:”如果本月晚些时候的 CPI 和 PCE 报告显示服务业通胀有回升迹象,美联储的耐心可能会耗尽。我认为市场的反应是合理的,利率上升,风险情绪减弱。我认为风险资产现在开始关注利率了。在本周之前,风险资产对利率措施视而不见,因为 1 月和 2 月的利率可能会被当作噪音。但如果经济持续过热,市场应该会质疑美联储的减息政策,美联储加息的阴影也会重回市场。”

彭博资讯首席G10外汇策略师奥德丽·柴尔德·弗里曼说:”最近的价格走势,显示美元多头在非农就业数据公布前有些疲惫,因此今天需要更强劲的数据才能触发新一轮走高。在经济周期所处的阶段,强劲的非农就业数据再次证实了劳动力市场的高度韧性。反过来,这意味着美联储何时开始降息(以及降息幅度)仍是个问号,这意味着美元下行还没有绿灯。”

阿波罗公司的托斯滕·斯洛克坚持认为,今年不会降息:”这种力量的来源是宽松的金融条件。在过去五个月里,股市上涨了 10 万亿美元,这对家庭资产负债表来说是一笔巨大的财富增长。无论是投资级(IG)、高收益(HY)债券还是贷款,信用利差都在收紧。一月、二月和三月,投资级债券和高收益债券的发行量大幅反弹。首次公开募股(IPO)活动正在回归,并购(M&A)活动也在回归。这些因素将在未来几个季度支持消费者支出、资本支出和招聘。我们坚持认为,美联储今年不会降息。”

Employ America 执行董事、前美联储经济学家斯坎达·阿马尔纳特说,黄金年龄段的就业率正接近 2000 年 4 月的历史最高点:”不过,未来的下行风险迹象仍值得关注。快速的货币紧缩可能会产生潜在的影响,随着同比通胀读数的持续下降,美联储应该更愿意保护劳动力市场免受更令人担忧的下行风险。正如今天的工时数据所批判性地表明的那样,当前的工资增长速度并不会带来通胀”。

信安资产管理公司首席全球策略师西玛·沙阿则认为:”乍一看,就业报告不利于三次降息。然而,平均时薪数据符合预期,并且正如鲍威尔在近期讲话中明确指出的,如果物价压力正在减轻,强劲的劳动力市场并不令人担忧。下周的CPI报告对于利率预期来说是关键。但今天的报告应该能够让市场放心,如果美联储在六月份不降息,那是因为经济依然强劲,并且收入应该会保持上升势头。”

彭博分析师泽西说,市场上有一些人认为,经济增长并不排除美联储削减利率的可能性,”我同意这种观点。但考虑到增长的速度,如果美联储真的依赖数据,现在就很难提出需要削减的理由。当然,仍然会有人预测下半年经济增长放缓,这可能会为美联储减息提供理由。但在我看来,现在的经济动能放缓程度,还不足以成为采取鸽派行动的理由。”