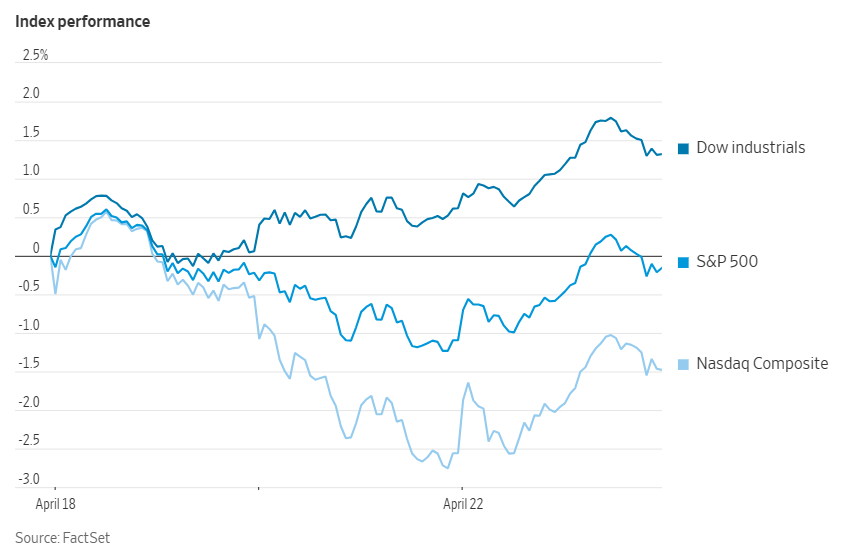

周一,道琼斯工业平均指数上涨 253 点,涨幅为 0.7%。标准普尔 500 指数上涨 0.9%。纳斯达克综合指数上涨 1.1%。标准普尔 500 指数和纳斯达克综合指数在此前六个交易日均有所下跌。 周一上涨后,标普500在 4 月份仍下跌了 4.6%。

英伟达领涨科技股,标准普尔 500 指数的其他主要板块也大多反弹。金融股近期继续跑赢大盘。特斯拉股价跌幅超过 3%。今年以来已经跌去超过 40%。

美国银行称因看好苹果公司即将公布的业绩,将其列为 2024 年的首选股票。

在荷兰政府承诺为公司总部所在地区的基础设施和教育支出提供25亿欧元后,ASML公司正在考虑扩大在荷兰业务的各种选择。

下一个考验将是一系列重要的财报,以及周五公布的 3 月份个人消费支出指数。标准普尔 500 指数中约有 180 家公司(占市值的 40% 以上)将在本周发布财报。Verizon 周一发布,特斯拉和Visa将于周二发布,Alphabet、Meta Platforms 和微软的财报将在本周晚些时候。

根据彭博情报的预测,这些公司的利润将比去年同期增长近 40%。

Miller Tabak + Co.公司的马特·马利说:”仅仅超过一致预期的盈利是不够的。如果股市要重拾升势,我们必须看到美国公司提供更好的指引。”

Verdence Capital Advisors 的梅根·霍恩曼也认为,本财报季标准普尔 500 指数回报率面临的挑战是,公司必须创造出能够支持高估值的盈利和前景。

策略师们对企业能否兑现强劲的预测意见不一。摩根士丹利的迈克尔·威尔逊表示,随着经济走强,他预计利润增长将有所改善,而摩根大通的米斯拉夫·马特卡则认为,通胀升温、美元走强和地缘政治紧张局势正在给前景蒙上阴影。

在彭博社的 Markets Live Pulse 调查中,409 位受访者中有近三分之二表示,预计企业盈利将提振美国股市。

据高盛交易部门称,对冲基金正在重新进入全球股市,摆脱了大盘波动的影响,以两个月来最快的速度买入科技股。

一份报告中写道,上周新的多头头寸超过了空头,而单一股票则出现了 “一年多来最大的名义买盘”,这标志着在此前三周对冲基金一直在抛售股票之后,市场情绪转为看涨。

贝莱德投资研究所的每周评论称,本周财报将成为关键,看企业能否在利率长期走高的环境下继续提振投资者的风险偏好:”我们超配美股,并认为人工智能主题正在扩大。”

摩根大通的马尔科·科拉诺维奇认为,虽然价格走势可能取决于盈利情况,而且短期内可能会趋于稳定,但市场抛售可能还会继续。他指出:”我们仍然担心股票估值过高、通胀持续过热、美联储(降息推迟)进一步重新定价,以及今年隐含加速的利润前景可能最终过于乐观。”

瑞银集团的乔纳森·戈鲁布认为,随着大型科技公司一度享有的盈利势头面临降温,科技大公司正在失去上涨的动力,他将 “六大 “科技股,Alphabet、苹果、亚马逊公司、美达、微软和英伟达,从 “增持 “下调至 “中性”。

“在利润增长飙升之后,盈利势头明显转为负面,”戈鲁布 说。

海岸财富公司的杰里米·斯特劳博认为,本周对市场来说至关重要,大型科技企业的盈利和周五的关键通胀数据,有可能重新定义市场的近期轨迹。他说:”如果大型科技公司的财报和周五的通胀数据令人失望,这可能会延长当前股市调整的持续时间和深度。虽然股市可能还有进一步下跌的空间,但我们仍对2024年的股市持建设性态度。”

过去几周,对美联储降息的预期有所下降,但历史经验表明,这并不可怕:如果过去的经验可以作为指导,那么股市很可能会在收益率长期走高的时代表现良好。

Ameriprise 公司的安东尼·萨格林贝内说:”我们认为,近期美国经济增长趋势强于预期,至少在今年上半年,这对经济和企业利润都是利好。然而,为这一坚实的基本面背景所付出的代价,可能会使通胀率升高和利率上升的时间,比年初大多数人预期的要长。”

根据 BMO Capital Markets 自 1990 年以来的数据,在以往债券收益率上升的时期,标准普尔 500 指数的平均价格回报率为 13.9%,而在利率下降时期的平均收益率为 6.5%。

周四,投资者还将看到美国经济一季度的表现,周五将看到美联储首选的通胀指标的最新数据。

10 年期国债收益率略有上升,报收于 4.622%。

油价下跌。布伦特原油期货跌至每桶 87 美元,因为伊朗和以色列之间的紧张局势似乎有所缓解。

现货黄金下跌2.6%至每盎司2,329.51美元

在备受瞩目的比特币减半事件之后,比特币攀升至 66000 美元以上。