商业内幕报道说,摩根大通资产管理公司的首席全球策略师认为,历史数据支持美股今年开局的田园诗般的表现是可持续的。根据 Truist 的数据,标普 500 指数第一季度的涨幅为 10.2%,是五年来一季度的最佳表现,也是自 1950 年以来第 12 次实现季度两位数涨幅。在这样的开局之后,指数在接下来的9个月中通常会再涨 11%,只有一次下跌。

虽然过去的表现是一个令人鼓舞的迹象,但投资者最应该受到当今市场背景的鼓舞。由大卫·凯利领导的摩根大通资产管理部门的策略师们最近公布了一份长达 71 页的报告,其中充满了关于经济的好消息。

凯利认为,只要经济保持强劲,对股票的热情就是合理的。

凯利最近在接受《商业内幕》采访时说:”市场有动力,所以好景可以常久,只要这里没有什么动荡,只要我们能保持经济软着陆的态势,那么我们很可能就能实现这些收益。”

股票估值并不像看上去那么可怕

经济学家大卫·罗森伯格和前投资银行家乔恩·沃尔芬巴格等熊市人士长期以来一直警告说,美股估值被严重高估,跌幅可能高达 70%。不过,尽管凯利也认为标准普尔 500 指数的远期市盈率已达到 21 倍,但这位策略主管认为市场崩盘不会很快到来。

凯利说:”这些估值有一定的浮动性,我认为这有些危险。但如果问题是这种情况能否持续?我认为历史的答案是,可以持续一段时间。”

正如罗森伯格所承认的,单靠估值并不是有效的择时工具。牛市和熊市的历史都指出,如果没有严重的经济痛苦,就不会有重大的市场崩溃,而凯利目前还没有看到这种衰退的足够催化剂。

凯利说:”市场不会止步于谨慎的极限,而是止步于繁荣的极限。一旦估值达到疯狂的高位,并发生了非常糟糕的事情,市场就会哗然下跌。但一般来说,市场总是倾向于超调,而且在一段时间内可以超调那些平均估值,前提是没有什么事情会动摇市场。”

标准普尔 500 指数的远期市盈倍数远非便宜货,可能会限制未来的涨幅,但凯利指出,目前这还不是不可逾越的障碍。

凯利说:”我不认为现在的市场前景有任何迹象表明市场不会走高。但我确实认为,从长远来看在产生回报方面会有问题,当然是类似两位数的回报。”

此外,仔细研究一下标准普尔 500 指数的结构,应该有助于减轻对估值的担忧。

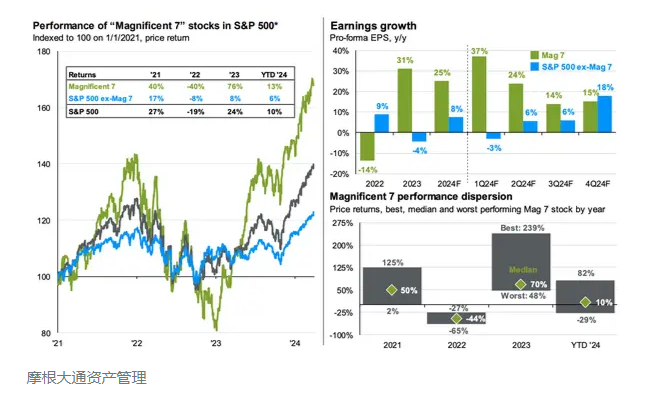

凯利指出,标准普尔500指数中最大的10家公司,对整体市盈率的影响过大,尤其是相对于创造的收益而言。如果剔除这些公司,指数的远期市盈部仅为 18.3 倍,与长期平均水平相符。

凯利指出,与过去 12 个月的大部分时间一样,第一季度市场的涨势也是由少数几只超级大盘股推动的。然而,凯利说,所谓的 “华丽七雄 “已不再是铁板一块,因为特斯拉和苹果等昔日的绩优股已经回调。

凯利说,展望未来,投资者应期待更多样化的公司推动盈利增长,多头认为这将是市场的健康信号。

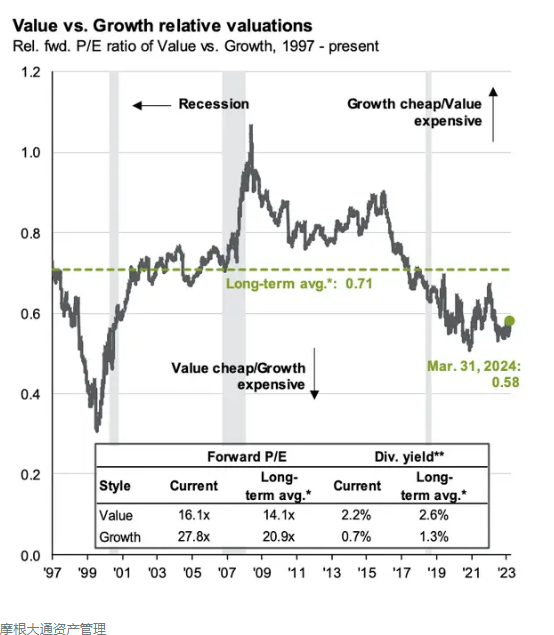

如果市场广度得到改善,价值型股票肯定会成为最大的受益者。数据显示,价值型股票的交易价格略高于长期平均市盈率,但相对于增长型股票而言,价值型股票的交易价格大幅折价。

几个明智的投资领域

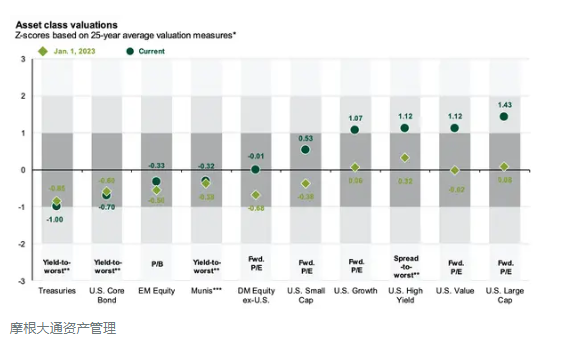

凯利表示,即使价格高昂的美股继续表现良好,投资者也应该买入国际股票,特别是英国和日本以外的欧洲股票。

在过去 15 年的大部分时间里,美国以外发达市场的公司业绩一直落后,因此相对于国内大型公司股票而言,这些股票尤其诱人。凯利怀疑,当美股最终开始落后时,投资者会涌向这个长期被忽视的廉价领域。

凯利说:”在谈到国际股票时,似乎继续排在第二位。但当繁荣变成绝望的那一天——这一天不可避免地会到来,价格更合理的股票应该会保持得很好。”

日本股市是国际市场耐心得到回报的一个典型例子。在经历了数十年的停滞不前之后,日本的日经 225 指数终于有所突破,去年甚至超过了标准普尔 500 指数。相对于自身的历史,日本的公司仍然价格低廉,这意味着有更大的发展空间。

凯利表示,除股票外,投资者还应考虑增加对房地产和运输等另类资产的投资。

他说:”投资机会的餐桌正在不断扩大,即使对个人投资者来说也是如此。重要的是要着眼于整个餐桌,而不仅仅是传统的60/40。”

与购买股票或债券相比,房地产投资需要更多的前期资金,但可以在任何经济环境下产生稳定的收入。

虽然直接投资交通运输业对于普通个人投资者来说比较棘手,但有兴趣的投资者可以考虑投资于这个行业的交易所交易基金。最近表现出色的两个例子是 SPDR S&P 运输 ETF (XTN) 或 First Trust Nasdaq 运输 ETF (FTXR),但请注意凯利并不推荐这两种基金。