据巴伦周刊报道,美联储在对抗通货膨胀路线上的大转变(即退出加息),是从华尔街到经济学家等美联储观察人士津津乐道的话题。

你可以称之为“转向(pivot)”。但是,让央行放弃其抑制40年来最高物价涨幅的使命,这有多现实呢?对股市带来什么影响?

只有在第一个问题得到回答和解释之后,第二个问题才能得到答案。

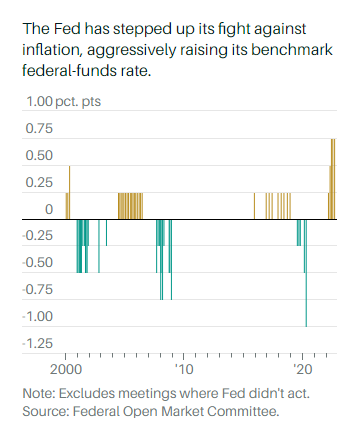

首先,押注以美联储主席杰罗姆·鲍威尔为首的美联储官员,不会坚持他们已经开始的举措,这是一场豪赌。他们甚至比观察人士预期的更大胆,在过去六个月里五次加息。而且加息幅度也不小:是的,3月份加息25个百分点,5月份加息50个百分点,6月、7月和9月分别加息75个百分点。

为什么?因为有迹象表明他们所做的正在起作用。如果数据能说明一切的话,经济开始降温。

首先,制造业正在放缓。周一,美国9月份的数据低于预期。需要明确的是,制造业仍在增长,但比8月下降了近2个百分点,是2020年5月以来的最低水平。企业正在为需求减少做准备。

周二公布了就业空缺数据。同样,8月份的空缺职位为1010万,但比前一个月少了100多万,这是经济需求下降的又一迹象。

但经济传递出的信息喜忧参半:放缓,但仍在增长。就业数据先是下降,然后上升。通货膨胀依然严重。毫无疑问,通货膨胀率是最重要的指标。美联储的目标是2%的年化利率,这一目标让美联储保持加息轨道。

鲍威尔也曾无数次谈到就业问题。他希望劳动力市场能够放松。经济衰退往往伴随着更高的失业率。对央行来说,如果是降低通胀带来的后果,经济下滑是可以接受的。

在就业方面,到目前为止,一切都很好。尽管周五的就业报告可能是一次清算。下周将公布9月份的通胀数据。

所有这些都对股票和债券造成了严重破坏。投资者试图猜测,但当信号发生冲突时,这是危险的。

由于人们对通货膨胀和美联储的应对措施感到焦虑,股票和债券分别出现了大幅波动。股票下跌,债券上涨。

如今,道琼斯指数、标准普尔500指数和纳斯达克综合指数都处于熊市。熊市的定义是距离近期高点下跌20%或以上,标准普尔500指数较1月初的历史高点下跌了21%。

美联储上一次加息是在2018年底。同时,标准普尔500指数下跌超过16%。严格来说,这是一次调整。

央行按下了暂停键,然后在2019年三次降息。鲍威尔和其他人不希望看到的是,加息伤害终于从金融危机中反弹的经济。

不出意外,标准普尔500指数在2019年底前恢复了修正前的水平。

不过,不要认为市场会喜欢美联储2019年式的180度政策逆转。

原因如下:如今经济依然强劲。通货膨胀率比三年前高得多,而且更加顽固。

经济学家确实认为经济增长将会放缓:据FactSet的数据,预计美国今年实际GDP增幅略高于1%,2023年略低于1%。低于预期的经济活动可能会阻止增长,甚至将实际GDP推至负值,勉强构成衰退。

接近那个点时,美联储可能会放慢加息速度,但不会在未来几个月内突然停止加息,就像2019年那样。

真正的转向可能只有在经济下滑的情况下才会出现,而这可能需要一场全球经济危机。上周在英国的恐慌蔓延就是一个例子。

英国央行不得不购买债券来支撑股票和债券,因为新首相通过借贷数十亿英镑来减税,导致收益率飙升。英国央行对市场进行了控制。危机得以避免——至少目前如此。

伯恩斯坦联盟高级经济学家埃里克•维诺格拉德(Eric Winograd)向巴伦周刊表示:“海外事件可能迫使他们(美联储)转向的唯一判断标准是,它们是否会蔓延。必须有证据表明它已经扩散到美国金融体系,但这似乎极不可能。”

富国银行首席美国股票策略师克里斯托弗·哈维(Christopher Harvey)说:“美联储调整重心的最大可能性是,发生了非常糟糕的事情,我们出现了市场混乱。”

然后,通胀以令人瞠目结舌的速度下降,以敲定美联储的转向。但当然,只有在通胀真正降温、经济保持强劲、企业盈利保持坚挺的情况下,才会发生方向上的变化。

股市将为此欢欣鼓舞。标准普尔500指数将从3800点下方升至3900点上方,并向1月初触及的4796点的历史高位迈进。

但这可能不会发生。通货膨胀率正在缓慢下降,而不是急剧下降。鲍威尔在谈到他要降低物价的目标时,从不拐弯抹角。

因此,股市需要一点现实。股市目前的情况令人不安,但美联储不会出手相救。