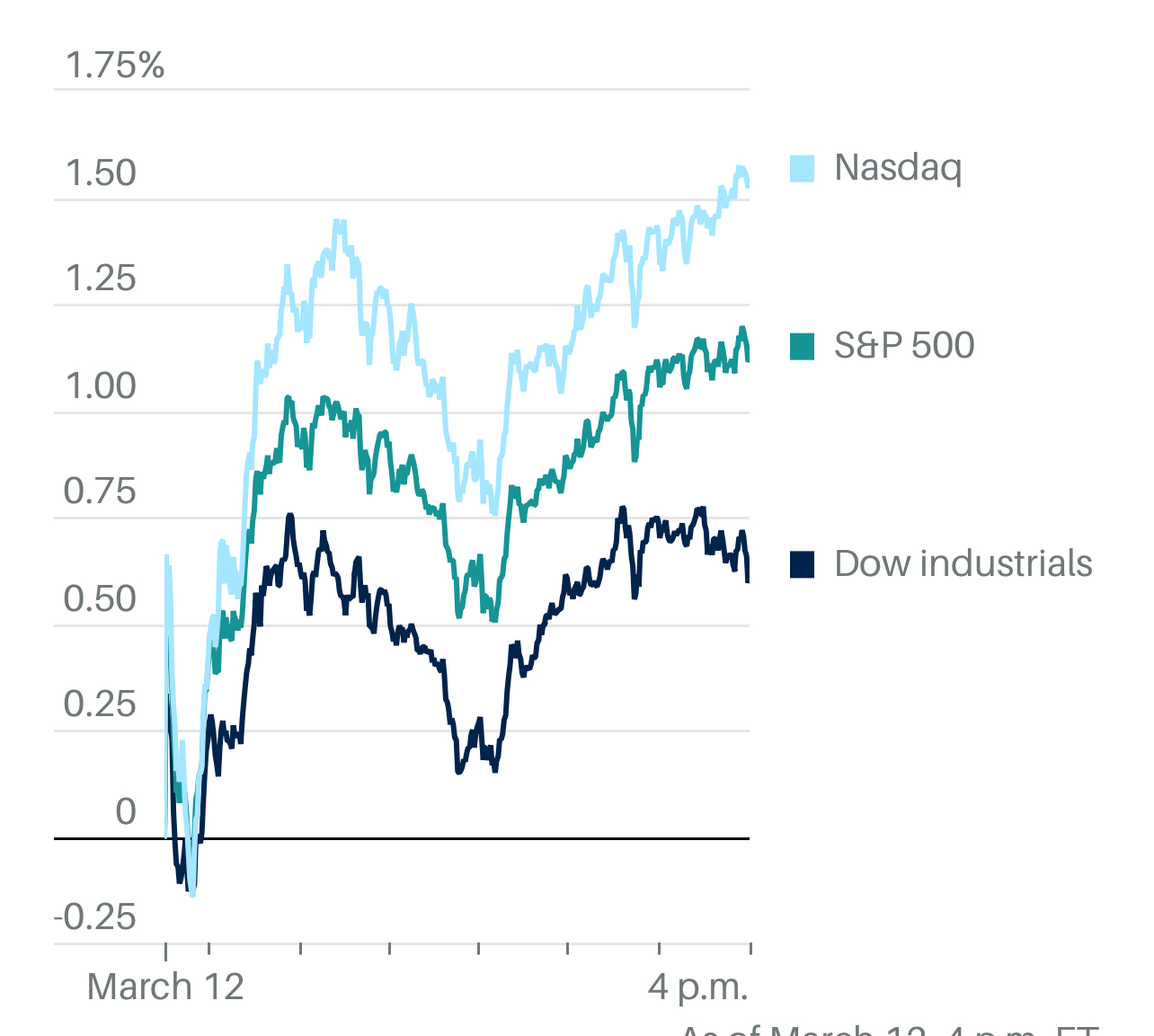

高于预期的通胀报告未能阻挡美股上涨,标准普尔 500 指数周二上涨 1.1%,创下历史最高收盘纪录。道琼斯工业平均指数上涨约 235 点,涨幅为 0.6%。纳斯达克综合指数上涨 1.5%。

2 月份消费者价格指数同比上涨 3.2%,高于经济学家预期的 3.1%。核心通胀(不包括波动较大的食品和能源成本)也略高于预期。但这份报告还不足以让市场认为美联储6 月不会降息。

清桥投资公司的乔什·贾姆纳说:“在数据公布之前,市场上一直流传着对数据超高的担忧,这似乎提振了市场,因为这些担忧并没有成为现实。总体而言,今天公布的数据对市场的影响应该相对较小,因为它在很大程度上符合人们此前对通货紧缩进程的理解。”

CPI结果公布后,市场立即出现了一些波动,但随后股市反弹。

自2022年3月以来,CPI公布当天,标准普尔500指数在出现1%或更大波动的情况屈指可数。不过,大多数情况下,涨幅都是由于核心通胀率下降,而不是上升。

大盘科技股领涨。七大科技股均收高。受人工智能需求提振,甲骨文公司盈利超出预期,股价大涨。而英伟达大涨7.2% 。

Invesco 标准普尔 500 等权重 ETF 仅上涨 0.3%。

3M 公司任命航空航天资深人士威廉·布朗为新任首席执行官,希望为深陷法律纠纷和股价大幅下跌的公司找到前进方向。

波音公司上个月的飞机交付量落后于空中客车公司,1 月初发生的一起事故造成了日益严重的后果,使公司陷入了危机。

美国联合航空公司控股公司已通知波音公司停止为该公司生产 737 Max 10 喷气式飞机,转而使用较小的机型和竞争对手空中客车公司的 A321 飞机,直到波音能够使这种加长型单通道飞机通过拖延已久的认证。

西南航空公司计划在今年削减运力,停止大部分招聘,并审查支出计划,以应对波音公司飞机交付量的减少,股价下滑,包括航空公司股票在内的 ETF 也出现下跌。

科尔公司公布的第四季度同店销售额低于分析师的平均预期,这表明该连锁百货公司在关键的假日购物季难以吸引购物者。

本周晚些时候的重要数据包括零售销售数据和生产者物价通胀指数。

美国银行的策略师表示,标普 500 指数将在 2024 年实现强于预期的盈利,这主要得益于强劲的经济增长和人工智能的突破,他们目前是华尔街最看好盈利预测的机构之一,将每股收益预期从 235 美元上调至 250 美元,与 BMO Capital Markets 和德意志银行并列成为彭博追踪的策略师中,最乐观的利润前景预测者。

瑞根资本公司的斯凯勒·韦南德说:“事实证明,很难看到什么因素会阻止市场的势头,因为盈利、通胀和利率都在朝着正确的方向发展。”

在华尔街众多机构同步上调对美股的乐观预测之际,摩根士丹利的迈克·威尔逊却不为所动,他认为在缺乏普遍盈利增长的情况下,没有理由上调前景预期。

这位策略师周二在接受采访时,坚持将标普 500 指数的年末预测值定为 4500 点,包括美国银行、高盛集团和瑞银集团在内的越来越多的机构都纷纷上调了对标普 500 指数的预测。

威尔逊说:“很多人都上调了目标价,因为倍数提高了。我们不愿意这么做。”

瑞根资本公司的威南德表示,股市可能正在反弹,但收益率曲线仍然倒挂,表明仍有很多投资者对今年的经济形势感到担忧。

他指出:“经济衰退自然会使收益率曲线陡峭化,达到正值,但我们认为今年收益率曲线可以在不发生衰退的情况下陡峭化。投资者最终会意识到,我们可以实现软着陆,而这种情绪转变可以将10年期国债收益率推回到2年期国债收益率之上。“

人们普遍预计,美联储将在3月19日至20日举行的决策者会议上连续第五次维持利率稳定。投资者关注的焦点将主要集中在联邦公开市场委员会对利率的季度预测上,包括新的就业和通胀数据是否会推动利率发生任何变化。

在 eToro 的布雷特·肯威尔看来,无论通胀数据是否理想,投资者最想知道的是他们是否能指望预期的结果,就是 6 月份降息。

掉期定价显示,央行将在 6 月份开始宽松政策,并在 2024 年期间至少降息三次的几率接近70%。

国债收益率上升。基准 10 年期国债收益率报收于 4.154%,创下近一个月以来的最大单日涨幅,高于昨日报收的 4.103%。

比特币接近71,000美元,在周一攀升至历史新高后略有回调。黄金也从昨天的历史高点回落。