周五,道琼斯工业平均指数结束了五周连涨,最后一小时放弃了早些时候的涨幅,收盘下跌约 145 点,跌幅为 0.4%,锁定一周跌幅。标准普尔 500 指数下跌 0.5%,纳斯达克综合指数下跌 0.8%。罗素 2000 指数下跌 1.2%,今年这个指数的主要驱动力,超微电脑下跌了18%。

高于预期的生产者价格指数奠定了周五美股下跌基调,1 月份生产者价格指数上涨了 0.3%,而不是经济学家预测的 0.1%。尽管美股中间一度反弹,但在当天收盘时却失去了动力。

Sevens Report Research 的汤姆·特里说:”我不认为这有什么特别之处。这更多的是为长周末做准备,因为今天上午的 PPI 报告热度高于预期。”

财报季也在继续。近五分之四的标准普尔指数公司公布了业绩。Coinbase两年来首次实现盈利,业绩预测乐观,股价上涨。美国最大的芯片制造设备制造商应用材料公司(Applied Materials Inc)对本期收入也作出了乐观的预测,表明一些最大的半导体公司正在增加对新产品的投资,股价大涨。Dropbox、Roku、DoorDash、Yelp 和 Opendoor Technologies 因各自的季度业绩而下跌。

知情人士透露,OpenAI 首席执行官山姆·奥特曼正在努力争取美国政府批准一项大规模的风险投资,以促进全球人工智能芯片的制造,这可能会引起当局对国家安全和反垄断的担忧。

从薪酬文件来看: 高盛首席执行官大卫`所罗门 2023 年的薪酬为 3100 万美元。

投资者本周消化了一系列喜忧参半的数据,包括出乎意料的消费者物价上涨和零售销售不及预期,这些数据让人们对美联储何时降息的看法更为悲观。

美联储主席鲍威尔一直在表明,在决定开始实施宽松政策之前会处于观望状态。两位将在2024年对政策进行投票的央行官员表示,如果通胀继续取得进展,他们对今年的三次降息持开放态度。旧金山联储主席玛丽·戴利周五表示,这是一个 “合理的基线 “预期,而亚特兰大联储主席拉斐尔·博斯蒂克则表示,如果通胀数据好转,他 “肯定 “会看到三次降息,而不是目前倾向的两次。

Global X的肯·乔纳森说:”这次PPI数据进一步显示让通胀率回到2%的目标,并不只是在公园里散步,最后一英里才是最艰难的。对于鲍威尔主席和美联储来说,这意味着要重新调整他们对经济形势的看法。从宽松到降息的说法已经遇到了阻碍。”

前财政部长萨默斯表示,最新数据显示的持续通胀压力表明,美联储下一步政策举措有可能是加息,而不是降息,”有很大的可能性,也许是 15%,下一步将是上调利率,而不是下调利率。美联储必须非常谨慎。”

周五的另一份数据显示,美国消费者情绪在2月份连续第三个月好转,对经济和通胀前景的乐观程度有所提高。与此同时,今年年初的新屋开工率出现了自大流行病爆发以来的最大降幅, 打击了房屋建筑和房地产类股。

尽管有迹象表明利率走高的时间可能会比市场预期的更长,但本周美国股市仅出现了轻微下跌。

在 City Index 和 Forex.com 的法瓦德·拉扎克扎达看来,投资者更乐意专注于更强劲的盈利和人工智能的乐观情绪,利用看涨势头。但随着华丽七雄中的一些股票达到极其昂贵的水平,很快就会出现回调的危险,”英伟达将是这类股票中最后一只在未来一周公布业绩的股票。由于大部分乐观情绪都已在股价中体现,科技股出现某种程度的回调应该不会让人感到意外。 “

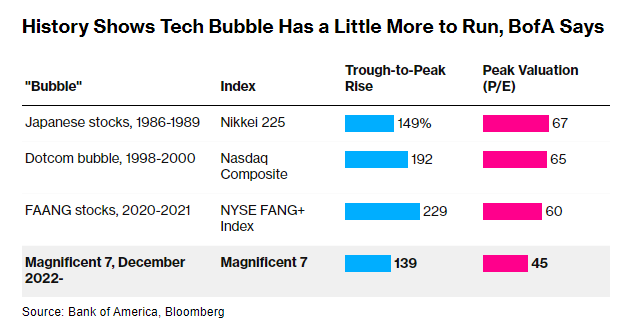

美国银行的策略师表示,科技股目前与以往泡沫之间的一系列相似之处表明,”华丽七雄 “正在接近但尚未达到可能导致泡沫破裂的水平。他们列举了一些指标,如债券收益率、估值和价格走势,这些指标表明,包括苹果公司和亚马逊公司在内的科技股将进一步上涨。

迈克尔·哈特内特领导的团队说:”这并不便宜,但相比泡沫高点的估值,现在确实还低。”

美国市场下周一因总统日休市。

国债收益率在连续两天下跌后有所上升,两年期国债收益率上升 7 个基点,达到 4.65%,10 年期国债收益率本周收于 4.294%。

亚洲股市上涨,日本日经 225 指数创下 34 年新高。其他海外指数也有所上涨,包括斯托克欧洲 600 指数。