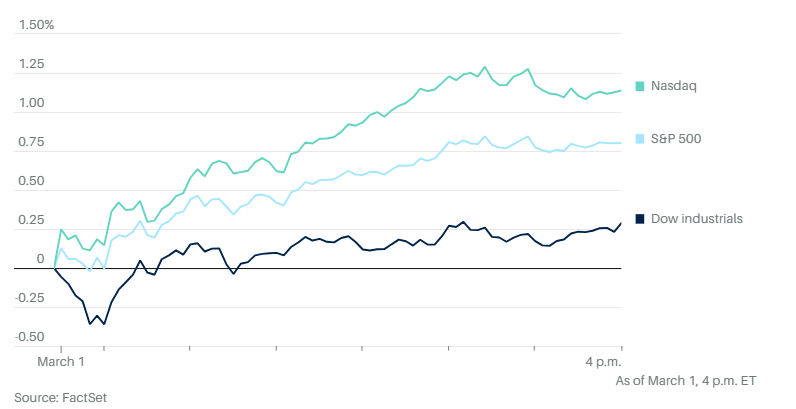

周五美股大涨,标准普尔 500 指数和纳斯达克综合指数创下本周收盘新高。道琼斯工业平均指数上涨了 90 点,涨幅为 0.2%。标准普尔 500 指数上涨 0.8%。纳斯达克综合指数上涨 1.1%。本周道琼斯工业平均指数略有下滑,而标准普尔 500 指数和纳斯达克指数均连续第二周上涨。 标准普尔 500 指数今年第 15 次创下收盘纪录。

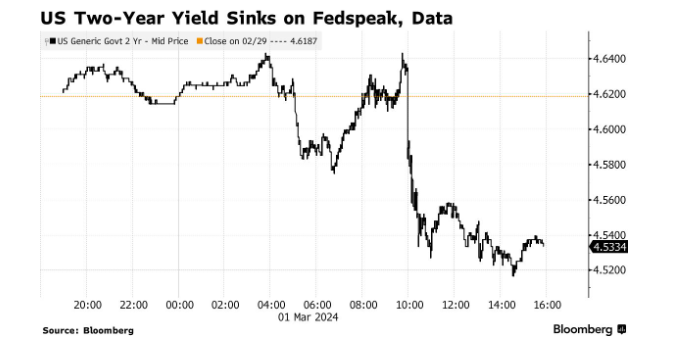

周五,低迷的经济数据并未给股市带来压力,而美联储官员的最新言论使得债券反弹,收益率回落。

斯达克100指数攀升近1.5%,罗素 2000 指数上涨 0.9%。芯片制造商指数跃升逾4%。推动股市屡创新高的人工智能狂潮仍在继续,英伟达领涨,当天收盘市值首次突破 2 万亿美元。戴尔公司因销售稳健飙升32%。

与此同时,纽约社区银行(New York Community Bancorp NYCB)再次成为焦点,银行称在贷款控制方面发现了 “重大缺陷”,更换了首席执行官,并计提了 24 亿美元的费用,随后股价暴跌。

“本周最好的消息或许是罗素指数领涨,”Navellier & Associates 创始人路易斯·诺维利尔写道。”广度的扩大应该会导致未来的持续上涨。”

Nationwide的马克·哈克特表示:”市场势头依然强劲,任何疲软都会很快成为买入的机会。由于技术面和基本面都支持反弹,熊市的理由已经不攻自破,不过估值升高和近乎普遍的乐观情绪值得逆向观察。”

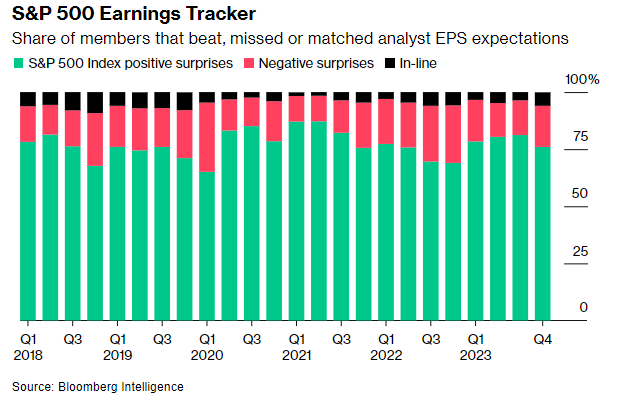

几乎所有标准普尔 500 指数公司的业绩都已出炉,第四季度的盈利看起来非常出色。增长接近 8%,而在本季度开始前的预期是增长 1.2%。

这些业绩增长有助于抵消宏观经济的不确定性。在过去的两个月里,市场推迟了对美联储何时开始降息的交易。今年年初,就在财报季开始之际,央行迅速宽松货币政策的希望逐渐破灭。根据彭博数据,约 76% 的公司业绩意外向好,超过了 10 年 74% 的平均水平,投资者因此信心十足地抢着买入股票。

已有五家华尔街公司上调了对标普 500 指数的预测,在 2023 年上涨 24% 之后,指灵敏今年年初又上涨了 7%。仅在上周,Piper Sandler & Co、瑞银集团和巴克莱银行就上调了预测。高盛集团和瑞银集团两家公司自 12 月以来已两次上调预测。

LPL Financial 的亚当·特恩奎斯特称,自 1950 年以来,每当标普指数在 1 月和 2 月双双走高时,全年回报率平均为 19.8%,其中 28 次中有 27 次产生了正的全年回报率。他说,”连胜还能继续吗?从历史上看,3 月份是股市的好月份,标准普尔 500 指数的平均回报率为 1.1%。然而,在大选年期间,3 月份的平均回报率仅为 0.4%,而且在月中出现明显的历史性疲软。”

标准普尔 500 指数也再次出现周涨幅,这标志着过去 18 周中股票市场第 16 周出现上涨。根据德意志银行的数据,这是自 1971 年以来从未出现过的情况。回顾这一时期可以发现,在连续五周的下跌之后,又出现了连续五周的上涨。

美国银行追踪华尔街策略师平均股票配置建议的股票指标上月走高,自2022年4月以来首次接近闪现逆势 “卖出 “信号而非 “买入 “信号。不过,这个指数仍处于 “中性 “而非 “卖出 “区域。

FHN Financial的克里斯·洛认为,尽管ISM制造业指数疲软,但国内生产总值和消费支出依然强劲。他指出:”2 月份的 ISM 制造业调查强调了过去几个月的缓慢上升趋势,但仍保持不变。特色调查回复中表达的对未来订单走强的预期是一个令人鼓舞的迹象,而支付价格比率的下降表明投入价格通胀暂时得到控制。”

亚特兰大联储银行行长拉斐尔·博斯蒂克周五也在讲话中表示,他不希望不得不再次加息。里士满联储主席托马斯·巴尔金表示,市场正在根据经济数据定价减少降息次数。达拉斯联储主席洛里·洛根重申,开始放慢缩减资产负债表的步伐可能是合适的。

芝加哥联储主席古尔斯比告诉CNBC,他认为美联储的基金利率相当具有限制性,如果1月份的通胀最终只是噪音,他也不会感到惊讶。美联储理事阿德里安娜·库格勒表示,她对通胀继续降温而失业率不会显著上升持 “谨慎乐观 “态度。

最近几周,许多政策制定者都表示,至少在 3 月 19-20 日美联储下次会议之前,利率将维持在 22 年来的高位,今年晚些时候可能会首次降息。官员们正在关注 1 月份消费者价格的意外跳涨,是不是暂时现象。

Capital Economics 的安德鲁·亨特称,美联储主席鲍威尔在下周向国会作证时,似乎将呼应他的同事们,暗示 “今年晚些时候 “可能开始降息。他指出,由于核心通胀的下行趋势看起来依然完好,这并不排除6月份首次降息的可能性。

美国银行的利率策略师表示,美国政策制定者很可能在本月即将召开的会议上,上调 2024 年的经济增长和通胀预期,从而增加了美国央行今年发出减少降息信号的可能性。

阿波罗管理公司首席经济学家托斯滕·斯洛克表示,美国经济的重新加速,加上潜在通胀率的上升,将阻止美联储在2024年降息。斯洛克写道:”底线是,美联储将在 2024 年的大部分时间里与通胀作斗争。因此,固定收益的收益率水平将居高不下。 “

Capital Group Inc.的普拉莫德·阿特鲁里认为,如果强劲的经济表现推迟了美联储的降息计划,国债收益率可能很快就会回到 5%的水平。

塔吉特公司、克罗格公司(Kroger )、盖璞公司(Gap )和Foot Locker公司将公布财报,由于消费者信心正急转直下,上季度同店销售可能全面下滑。

另一方面,好市多(Costco)、罗斯百货公司(Ross Stores)、伯灵顿百货公司(Burlington Stores Inc)和诺德斯特龙百货公司(Nordstrom Rack)预计将取得不错的业绩。

博通公司和美满电子(Marvell Technology Inc)有望借人工智能需求的增长而实现优秀业绩。

在疲软的经济数据公布后,基准 10 年期国债收益率下滑,报收于 4.18%。美联储理事克里斯托弗·沃勒表示希望央行增加持有的短期国债份额,此后美国两年期国债收益率继续下滑。

比特币升至 62,000 美元以上。美国基准原油上涨超过 2%,接近每桶 80 美元,进入夏季后出现季节性上涨。现货黄金上涨1.9%至每盎司2083.66美元。