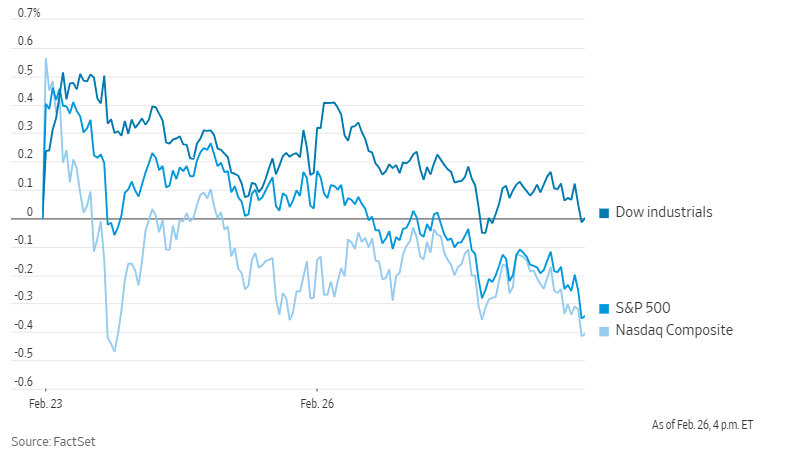

周一股市波动下行,在上周大涨之后,未能继续上行。道琼斯工业平均指数下跌了 62 点,跌幅为 0.2%。标准普尔 500 指数下跌 0.4%。纳斯达克综合指数下跌 0.1%。

标准普尔 500 指数和道指从上周五创下的收盘纪录回落。纳斯达克指数从 2021 年 11 月创下的纪录进一步回落。小盘股是个例外,罗素 2000 指数上涨了 0.7%。

当日标普500约有 300 只成分股下跌。科技、能源和消费品板块上涨。

英伟达再次未能站在 800 美元上方,但是也首次以 2 万亿美元或以上市值收盘,上涨 0.4%至 790.92 美元。

市场仍然担心谷歌公司在人工智能领域的失误会使搜索业务面临风险,Alphabet 公司股价下挫。亚马逊公司加入了道琼斯工业平均指数。

在尾盘交易中,Zoom因看涨盈利预测而上涨。

伯克希尔-哈撒韦公司股价在盈利超出华尔街预期后仍然收跌。巴菲特在年度信函中透露,投资日本股票获得了 80 亿美元的收益,但同时指出缺乏可能的收购目标。

美国监管机构就波音的安全文化发布严厉报告,给正在应事故的波音公司带来了进一步的压力。

微软因与 OpenAI 关系密切,而在全球范围内受到越来越多的审查,微软已与这家初创公司在欧洲的主要竞争对手达成协议。本周一,法国公司 Mistral AI 宣布与美国软件巨头建立 “战略合作伙伴关系”。

沃尔顿家族成员在上周末抛售了价值约 15 亿美元的沃尔玛股票,公司股价徘徊在历史高点附近。

据知情人士透露,特许通讯公司Charter Communications Inc) 正在探索收购规模较小的有线电视服务提供商Altice USA 。

美国联邦贸易委员会、八个州和华盛顿特区提起诉讼,阻止克罗格(Kroger)以 246 亿美元收购 Albertsons Cos. 周一提出诉讼,认为这一合作将导致工人工资下降和食品杂货价格上涨。

美国铝生产商美国铝业公司(Alcoa)出价 22 亿美元收购澳大利亚合资伙伴氧化铝公司(Alumina),以巩固对关键上游资产的控制,预计对金属的长期需求将上升。

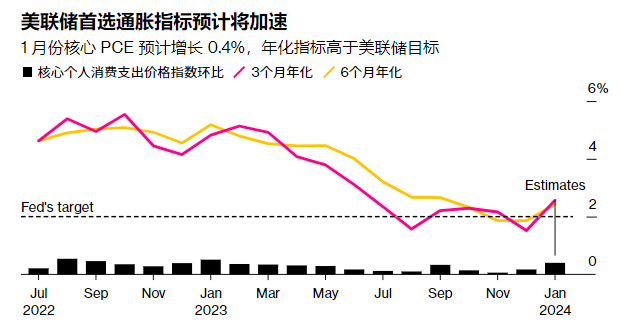

周一,在关键的一周经济数据公布之前,交易商大多在观望。摩根士丹利 E*TRADE 交易与投资董事总经理克里斯·拉金写道:”虽然许多交易员将关注耐用品订单和第四季度 GDP 的首次修正值,但周四的 PCE 物价指数可能会受到比往常更多的关注。美联储偏好的通胀指标往往不受公众关注,但在本月早些时候CPI和PPI读数高于预期之后,可能会有更多人关注PCE,观察通货再膨胀的威胁有多大,以及可能如何影响美联储的降息时机。”

人们预计PCE通胀指标预计将出现一年来最大增幅,可能会凸显出实现央行 2% 的通胀目标是很困难的。

Laffer Tengler 投资公司总裁小阿瑟·拉弗认为,目前认为有可能加息的人 “大错特错”。他指出:”通胀必须真正(持续)跳升一个季度以上,美联储才会考虑在这个节骨眼上加息。通胀率总是逐月不稳定。如果通胀在较长时间内保持高位或开始上升,美联储将在恢复加息的可能性之前观察一段时间。”

他认为,目前最坏的情况是美联储将任何降息推迟到第二季度末至第三季度初。

高盛集团策略师表示,如果经济前景保持乐观,投资者将资金投入近期表现落后的股票,那么股市涨幅仍有可能突破历史新高。他们写道,标准普尔 500 指数达到历史峰值后,投资者的资金 “极度 “集中在所谓的 “华丽七雄”上。虽然这确实造成了回调的风险,但 “看涨情绪和定位也有进一步得到支持的空间,特别是如果我们开始看到更有意义的板块轮动,从现金转向风险资产和股票中的落后品种的话”。

汇丰银行策略师将对全球股市的看法从 “减持 “上调至 “中性”,称他们1月份下调评级的决定是 “错误的”,因为他们未能预测到人工智能的涨势。

瑞银全球财富的索丽塔·马塞利说,希望提高投资组合多样化的投资者,在美国大盘股之外还有很多机会,”例如,我们在欧洲发现了优质成长股,据我们估计,这些股票的盈利增长前景与美国的’华丽七雄’类似,而印度是我们在新兴市场中最看好的地区之一。我们还看到了美国小型股和欧洲中小型股的价值。”

摩根士丹利财富首席投资官丽莎·沙利特认为,投资者不要再认为美国是唯一可以参与的投资游戏。她说,由人工智能推动的反弹,已帮助非美国股票与标普 500 指数之间的估值差距,降至 20 年来的最低点,将地域多样化转变成了应对市场调整的 “廉价对冲”。

她说:”考虑对美国股票的极端超配进行再平衡,增加一些对日本、欧洲和新兴市场(包括巴西、墨西哥和印度)的投资。”

摩根大通策略师认为,由于企业盈利前景乐观,许多预测者上调了股票基准的目标,但利润率实际上可能已经达到顶峰。虽然第四季度的盈利保持增长,而且大幅超出预期,但未来一年的情况看起来并不那么乐观。根据彭数据,分析师对 2024 财年的四个季度都进行了下调。这些预测仍意味着全年每股收益将稳健增长 9.5%。

企业对软件和硬件的需求疲软,以及为保护利润率而削减成本的努力,将为 Salesforce Inc (赛富时)、戴尔和惠普本周的成绩单定下基调。

摩根大通还认为,随着今年的进展,企业盈利的三大主要驱动力预计将转弱,这将给股价带来压力,利润率和盈利面临的最大下行风险是净利息支出增加、企业定价能力减弱以及单位劳动力成本上升。

摩根大通CEO杰米·戴蒙表示,只要美国不出现经济衰退,商业房地产的问题,将被控制在行业的小范围内,周一他对 CNBC 表示,许多房地产业主可以承受目前的压力,与利率上升相关的估值降低 “不是危机,而是众所周知的事情”。

国债收益率攀升。基准 10 年期美国国债收益率早盘震荡,但随后上扬,报收于 4.298%。

比特币上涨 5.3% 至 54,497.51 美元。

西德克萨斯中质原油上涨 1.4% 至每桶 77.57 美元。现货黄金下跌0.2%至每盎司2,032.22美元。。

日本股市再创历史新高,两家药店运营商的合并谈判以及巴菲特在股东信中的表扬推动了日本股市的上涨。

周二将公布消费者信心数据。

美联储密切关注的 PCE 物价指数定于周四公布。