彭博报道说,今年大部分时间里,对于股票投资者来说,万亿美元规模的人工智能前景掩盖了美联储带来的巨大威胁: 美国企业的实际借贷成本已经飙升。

本周,美联储鲍威尔再次表示决心保持紧缩政策立场,大型科技公司和其他公司的股价溃败,现在华尔街正为货币风险而焦虑不安。

鲍威尔为给依然火热的美国经济降温,选择了确保根据通胀调整后的利率(被视为借款人的真实资金成本)保持在较高水平。美联储主席在政策会议上表示,本周触及十年高点的(债券)实际收益率,需要在 “一段时间内 “保持有意义的正值。

对于头重脚轻的美国股市来说,这是一个令人不寒而栗的信息。人工智能等新兴技术将为科技公司带来新一轮增长,这种乐观情绪推动了今年两位数的涨幅,也为行业令人瞠目的估值提供了理由。

然而,随着资本成本的攀升,怀疑论也开始抬头,可能会给大小公司带来压力。

Research Affiliates 股票策略首席投资官Que Nguyen说:”资本成本上升不利于股票估值。尽管如此,大型科技公司都是独一无二的公司,它们的杠杆率低、现金流充裕、护城河宽广,这些特点证明了它们的估值高于平均水平是合理的。但在某些时候,绝对估值和相对估值不能再拉伸了,我们可能正在接近几家科技公司的估值点。”

利率上升的前景打击了所有资产。

住宅建筑商在八周内第七次集体下跌,而科技公司则出现暴跌,与三月份的市场动荡如出一辙。这也难怪: 基准 10 年期国债实际收益率周四盘中一度攀升至 2.12%,为 2009 年以来的最高水平。

BMO银行资本市场的伊恩·林根在一份报告中写道:”由于美联储的部分职责是成为美国经济的保护者,鲍威尔不愿过度渲染乐观情绪,使得风险资产容易受到实际收益率上升的影响。”

实际利率持续走高,会收紧金融条件,这是美联储主席经常声明的目标。更昂贵的融资成本增加了企业的经营成本,并给科技股等股票带来压力,因为长期盈利前景现在必须以更高的利率来折现。

与此同时,由于持有加密货币等缺乏收入来源的资产机会成本高于带来实际回报的国债,因此这些资产的吸引力也大打折扣。

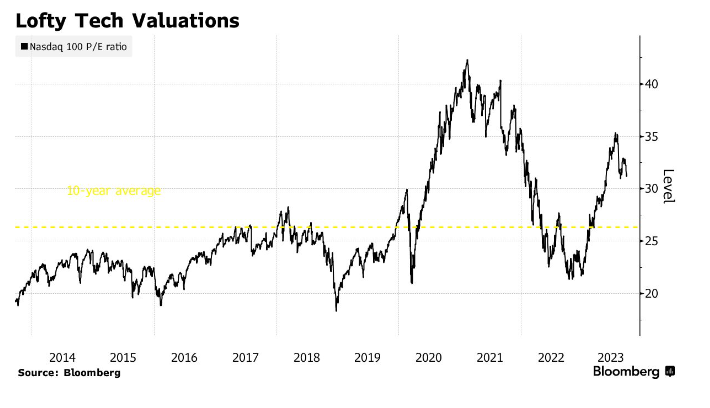

以科技股为主的纳斯达克100指数9月迄今已下跌逾5% ,有可能连续下跌,并在2023年出现最糟糕的月度表现,特斯拉和微软等股价下挫。即便如此,指数目前的市盈率仍超过31倍,低于2021年的繁荣时期,但高于过去10年的几乎任何一个时点。

瑞银集团预计央行今年不会再次加息一。但鲍威尔强调,在对抗通胀的最后阶段,需要提高实际收益率,这给这一乐观预测带来了不确定性。

瑞银经济学家乔纳森·平尔等人在一份报告中写道:”美联储联邦公开市场委员会(FOMC)显然认为需要提高实际利率来恢复价格稳定。FOMC表明了他们提高实际利率的意图,比我们之前假设的限制性更强,时间更长,这表明我们的利率预期风险明显偏上。”

然而,信贷周期仍然保持着诡异的弹性,投资级和高收益债券的风险溢价保持稳定。因此,阿波罗全球管理公司的托斯滕·斯洛克认为,今年风险资产的反弹是不可持续的。

他说,融资成本将持续走高,各类资产的投资者都应做好相应的准备,”我们每天都会看到资本成本对企业的压力越来越大。当然,我们开始面临的风险是,我们将看到更多的公司违约,在消费者方面,更多的人拖欠付款。”