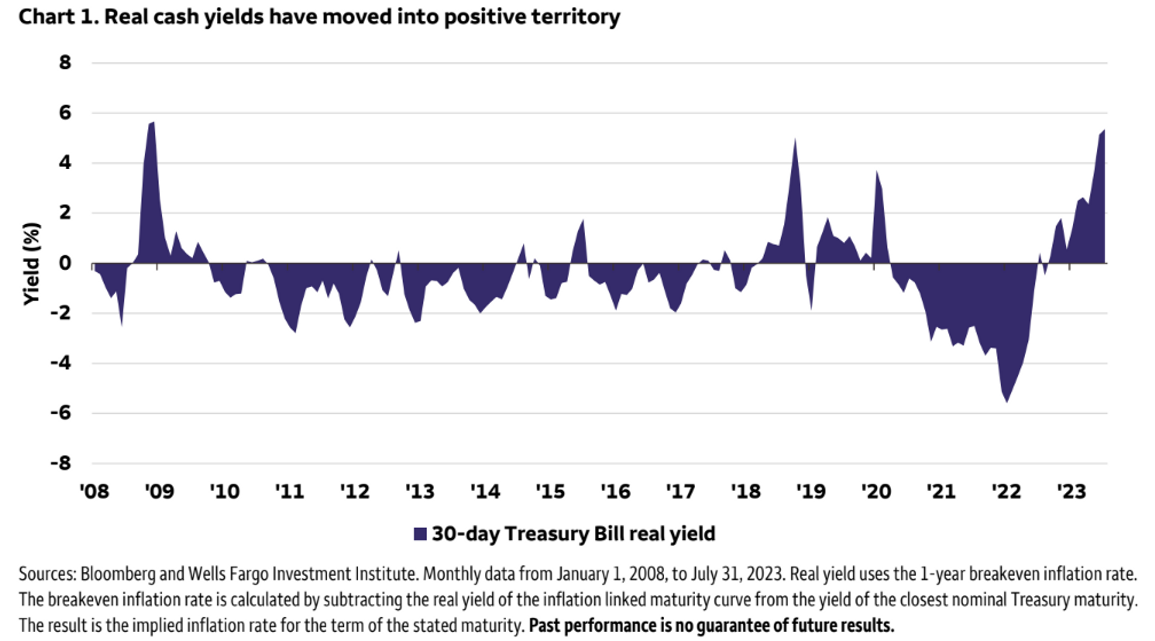

市场观察报道说,多年来第一次,即使扣除通货膨胀因素,美国投资者持有现金(此处是指类现金的投资,比如货币基金、短期国债和长期存单,下同)也是值得的。但富国银行投资研究所的一位投资策略师警告说,高收益率下也会有隐患。

2023 年 5 月,30 天期美国国债收益率突破了 5%,现在依然如此。周二上午晚些时候的收益率为 5.384%。存款单和高收益储蓄账户的收益率在 4% 左右。

与此同时,以消费价格指数衡量的通胀率。已从 2022 年中期的同比 9.1%的峰值降至 7 月份的 3.2%。

正如富国银行投资研究所的下图所示,在经过几年的实际负收益率之后,按通胀调整后的实际收益率已转为正值。

富国银行投资研究所全球投资策略师维罗妮卡·威利斯在周一的一份报告中说,实际现金收益率转为正值的环境,让人禁要问,现在是增持现金的时候,还是持有现金等待更好的入市机会的时候。

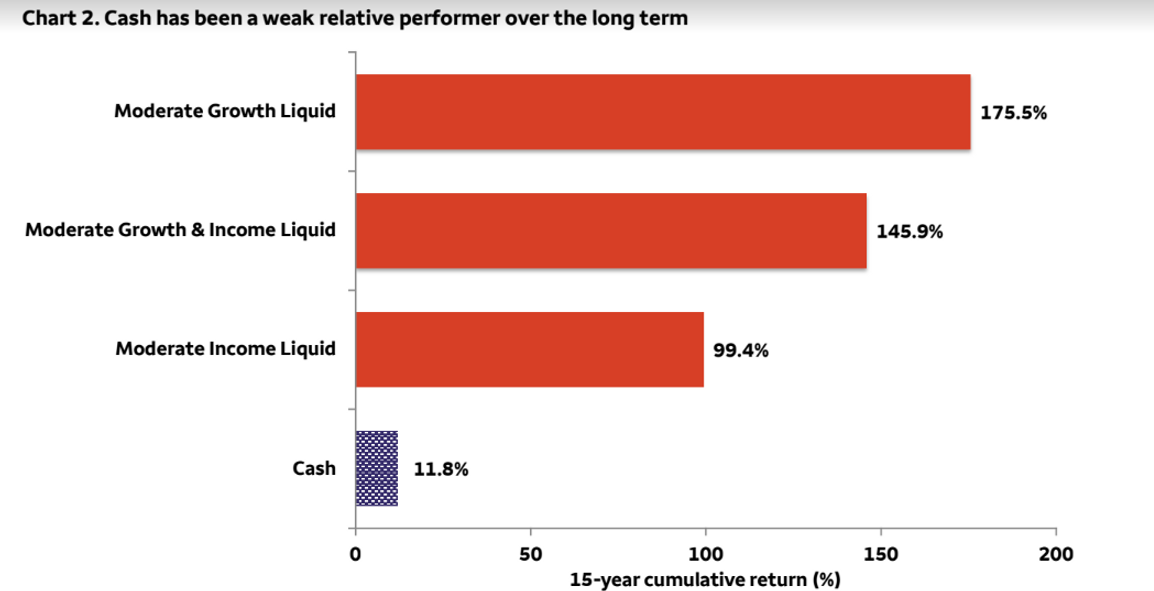

威利斯写道,投资组合中过多的现金会产生 “意想不到的后果”,问题在于,即使现金收益率在短期内保持高位,但历史经验表明,从长期来看,现金的表现很可能不如其他增长型资产,从而拖累长期业绩。

与此同时,几位策略师认为,如果美联储的加息周期已经结束或接近结束,那么期限较长的债券可能会跑赢大盘。

10年期国债收益率在本月早些时候触及2007年以来的最高点,但随后有所回落。周二午后,收益率下跌约 7 个基点,接近 4.13%。收益率与债务价格走势相反。

股市在周二交易中走高,但 2023 年的反弹在 8 月份遭遇回调。标普 500 SPX 指数在周二的交易中上涨了 1.2%,道琼斯工业平均指数 DJIA 上升了约 200 点,涨幅0.6%。

威利斯说,历史表明,即使是非常保守的配置,如 “中等收入”,长期回报率也高于现金。

威利斯写道,与集中持仓相比,根据投资者的目标和风险承受能力进行多元化配置,可以更有效地捕捉增长型资产的上行回报潜力,同时还能平滑波动。

这位策略师说:”虽然我们预计不会回到过去十多年的超低现金收益率环境,但基于我们对资本市场的假设,我们确实预计每一类战略资产的长期表现都会优于现金。”