华尔街日报报道说,选股者错过了第一季度的美股涨势,没能延续近期的连胜势头。

根据美国银行全球研究部的数据,今年前三个月,只有三分之一的主动管理型大盘共同基金战胜了基准指数,这是自截至2020年12月的三个月期间以来的最差表现。

这与去年相比是很大的变化,当时57%的大盘股共同基金领先于基准指数。根据高盛集团汇编的数据,2022年击败基准指数的基金比2007年以来的任何一年都多,当时有71%的基金做到了这一点。

在今年即将到来之际,主动型基金管理公司面对的环境,基本上是价值股高于成长股的熊市。随后,在大型科技公司股票的带动下,股市开始上涨。

今年年初,银行业危机带来了对前景的担忧,但是市场被证明比许多投资者想象的更有弹性。标准普尔500指数在第一季度上涨了7%,而科技股密集的纳斯达克综合指数攀升了17%,超过了主要由旧经济股票组成的道琼斯工业平均指数,而且幅度是2001年以来最大的。在这种背景下,被动策略的表现更好。

对许多主动投资者来说,削减他们在大型科技股中的头寸,以支持金融和能源股的做法起到了反作用。在硅谷银行和签名银行突然倒闭后,银行股受到打击,而在2022年飙升的能源股在第一季度与原油价格一起下跌。

头重脚轻的股票市场,进一步加剧了主动型经理人的困境。

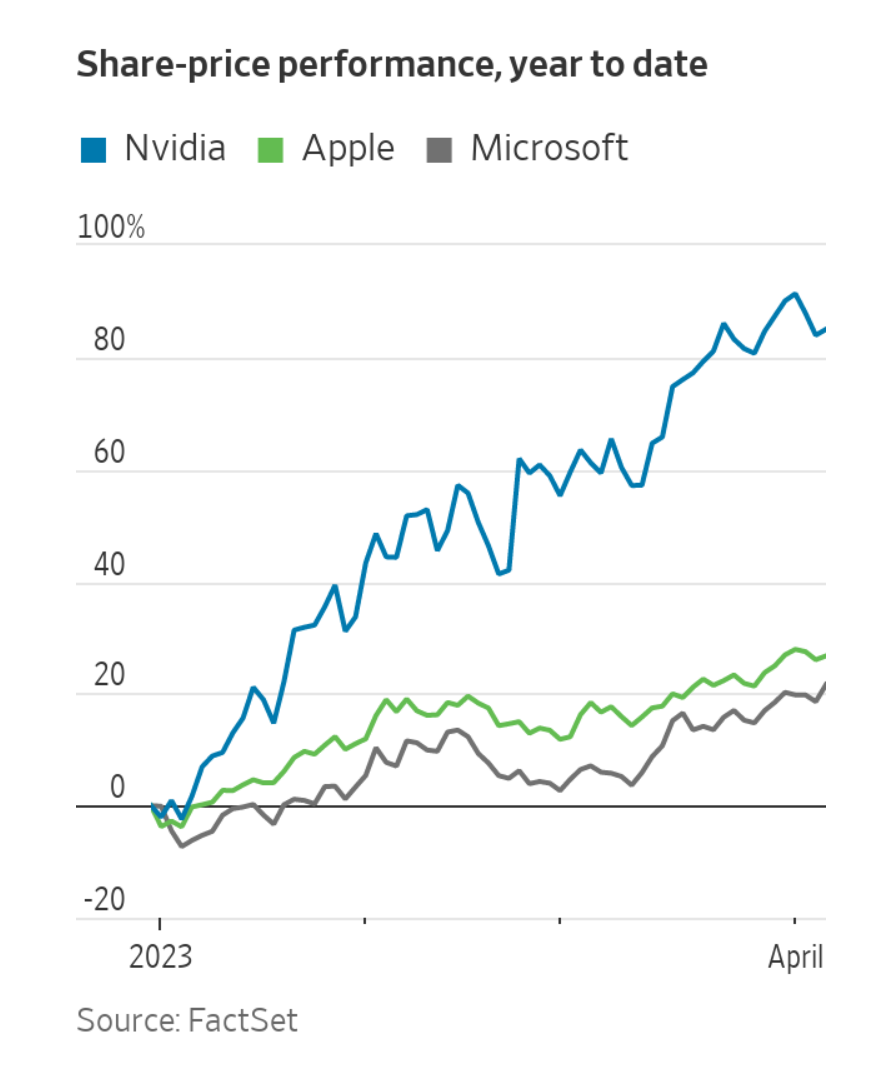

只有三只股票,苹果公司、微软公司和英伟达,就占了标普500指数第一季度收益的一半,美国银行的美国股票和量化策略主管在一份研究报告中说,被主动型基金平均低配40%的苹果公司,在此期间占到了基准收益的20%以上。

这种态势让人想起2008年金融危机后的十年,当时主动型基金因减持大型科技股而错过了收益。

在危机之后的十年里,选股者们一直在努力战胜基准指数。超低利率、宽松货币政策和强劲的美国经济助长了牛市,推动主要指数达到创纪录的高点。乐观的投资者竞相购买巨型科技股的股票,以至于这些股票在标准普尔500指数中占到了大多数。

西北互利财富管理公司(负责投资管理和研究的副总裁加勒特·艾德说:”我认为,少数几只股票推动一个指数的所有回报,这不一定是健康的。”

艾德的公司根据资产类别,在客户的投资组合中混合使用主动和被动基金。对于大盘成长型基金来说,他们倾向于通过追踪指数的交易所交易基金来投资,而在小盘股等市场中效率较低的领域,则倾向于主动而非被动。

事实上,根据美国银行的数据,尽管小盘股以2020年3月以来最大幅度落后于大盘股同行,但第一季度52%的小盘股基金经理的业绩,超过了罗素2000指数。

一些投资者表示,他们认为在第一季度落后的主动型基金经理,将再次有机会追赶,因为第二季度可能重现更大的波动性,为选股者创造更多机会。

管理约20亿美元客户资产的Main Street Research公司的首席投资官詹姆斯·德默特说,在未来几个月里,利率升高的情况将持续下去。

周五的就业报告显示,美国3月份的招聘量有所下降,雇主增加了23.6万名工人,失业率下滑至3.5%。同时,在第一季度盈利季节拉开序幕之前,盈利预期已经大幅收缩。

德默特认为,美联储说继续紧缩,经济疲软和盈利崩溃正在碰撞,这通常是熊市反弹放弃并经历另一次下跌的预兆。这将给所有那些积极的经理人一个更多的机会。