银行业风暴的影响周三重创了股市、债市和大宗商品,投资者纷纷涌向相对安全的美国国债市场。瑞士信贷领跌欧洲银行股和美国股市,此前有关瑞士监管机构可能会出手救助这家银行的猜测引发股市反弹。

截至收盘,标准普尔500指数收跌0.7%,道琼斯工业股票平均价格指数收跌0.87%,纳斯达克综合指数止跌回升,收涨0.05%。

美国基准原油WTI期货今日下跌5.22%,跌幅达3.72美元,至每桶67.61美元。

投资者大举买入政府债券,将基准10年期美国国债收益率从周二的3.633%拉低至3.391%,随后反弹至3.485%。通常稳定的美国债券市场交易承压,因交易时间放缓,波动性增加。

由于银行业动荡可能是导致美国经济陷入衰退的原因,此前主要局限于美国股市的抛售正在扩大。分析师们一年多来一直预测美国经济将陷入衰退,市场对通胀以及美联储是否会加息25个基点或50个基点的担忧,已经被新的隐患所掩盖。

坎伯兰顾问公司首席投资官戴维·科托克表示:“股市具备了恐慌的所有迹象,债券市场也出现了恐慌的所有迹象。如果企业债券和抵押贷款债券市场的风险溢价开始飙升,可能会引发新一轮股市抛售。”

高收益债券是信贷市场风险偏好的晴雨表,除瑞士信贷外,其他债券均出现温和抛售。MarketAxess的数据显示,周三瑞士银行9.75%的债券价格下跌了约一半,交易价格为 33 美分。

美国官员和监管机构为阻止硅谷银行破产蔓延至金融体系所做的努力,在周二似乎稳定了市场。但股市抛售和对安全资产的追逐于周三再次开始,这表明投资者仍对全球银行体系可能出现震荡感到不安。

美国2月份供应商价格环比下降,这可能是近期通胀压力缓解的迹象。

美国劳工部周三公布,通常反映整个经济供应状况的生产者价格指数(PPI) 2月份环比下降0.1%,而1 月份的增幅向下修正为上升了 0.3%。

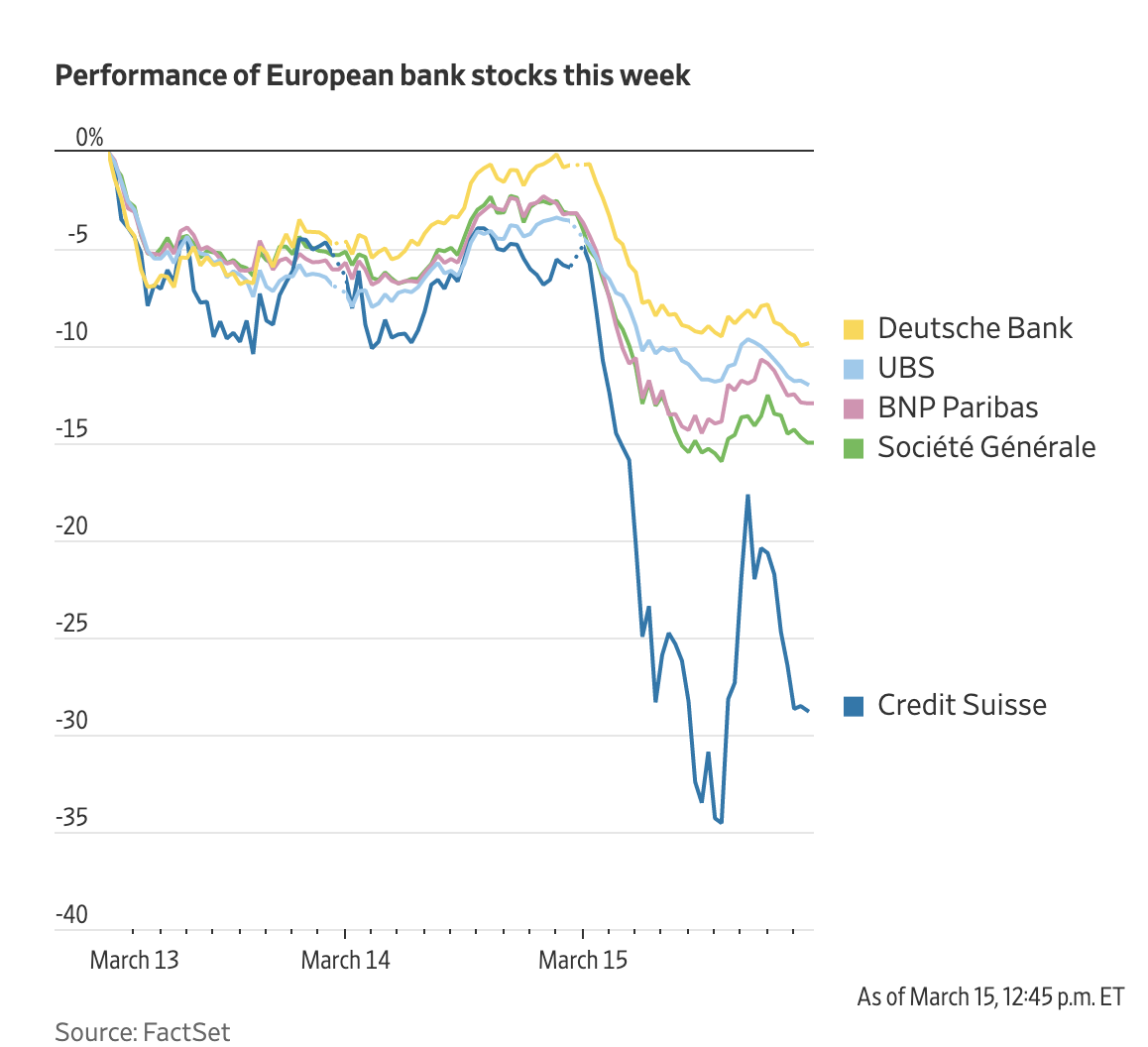

投资者担忧的焦点转移到了欧洲,瑞士信贷在瑞士上市的股票暴跌24%。由于市场担心这家银行的困境可能蔓延至其他银行,法国兴业银行的股价下跌12%,法国巴黎银行下跌10%,德国商业银行下跌约9%。

与此同时,美国地区银行股的涨势也失去了动能。总部位于旧金山的第一共和银行股价下跌21%,此前投资者把注意力集中在这家银行与硅谷银行的共同点上。标准普尔全球评级将第一共和银行债券评级下调4级至bb +,将其列入垃圾债券类别。

标普在一份声明中表示:“尽管联邦监管机构采取了行动,但我们认为第一共和银行存款外流的风险仍在上升。“评级公司将其信用评级保持在负面观察名单上,这表明未来降级的风险相对较高。

美国一些最大的银行也出现了下跌,包括花旗集团下跌了5.4%,富国银行下跌了3.3%。

PineBridge Investments的多资产投资组合经理哈尼·瑞达说:“我认为我们还没有脱离险境,至少在未来几周内,市场将在恐慌和扩张两种模式之间摇摆。美国地区性银行遭遇挤兑的概率很低,但影响很大,不能排除这种可能性。”

瑞达表示,美联储最近的举措,尤其是一个提供慷慨担保条件的新融资项目,应该足以阻止更多银行倒闭。不过,即使避免了更多的破产,银行股的下滑也会减缓贷款,阻碍整体经济。

直到上周,投资者还高度关注通胀和利率的前景。过去一年,美联储一直在推高通胀和利率,对股市和债市造成打击。随后,硅谷银行在部分由其债券投资组合的巨大损失引发的挤兑之后倒闭。这家银行以及另外两家美国银行的倒闭,促使基金经理们开始关注长期低利率结束时,金融稳定面临的威胁。

投资者和分析师近几日曾表示,欧洲银行不像美国小型银行那样容易遭受挤兑,部分原因是它们的储户构成不同。

尽管如此,基金经理们还是抛售了瑞士信贷的股票,长期以来,瑞士信贷一直被视为欧洲银行业的一个弱点,这反映出人们越来越担心这家银行难以稳定其业务。瑞士信贷最大股东沙特国民银行董事长表示,其不会考虑增加投资,随后瑞士信贷股价加速下滑。

瑞士私人银行Lombard Odier首席经济学家山米·查尔表示:“这就是市场的作用。他们将对每一个弱点进行压力测试,而这一点在很久以前就已经被发现了。”

在美国监管机构和美联储官员对硅谷银行的困境做出迅速反应后,查尔预计,如果银行系统面临严重压力,欧洲当局将采取行动。

Brooks Macdonald驻伦敦首席投资官爱德华·帕克表示:“风暴现在已经转移到欧洲。”

其中最明显的变化发生在美国和欧洲的政府债券市场。一个催化剂是:芝加哥商品交易所集团的数据显示,交易员们降低了对未来几个月加息的预期,押注美联储最早可能在6月份降息。

数据显示美国2月份零售销售数据下降后,降息的预期正在加速。消费者支出的回落如果持续下去,可能会缓解通胀的压力。投资者表示,糟糕的交易环境加剧了美国国债价格的上涨和收益率的下滑。

中概股普跌,纳斯达克金龙指数跌2.4%,收于6716点。iShares SCI中国指数ETF涨0.2%,收于47.4美元。

科技股中,斗鱼跌0.8%,网易跌1.7%,哔哩哔哩跌1.9%,百度跌2.6%,京东跌2.7%,腾讯和阿里跌2.8%,爱奇艺跌3.8%,虎牙跌4.5%。

消费股中,叮咚买菜跌0.3%,百胜中国跌0.4%,每日优鲜跌1%,拼多多跌1.6%,贝壳跌2.2%。

新能源汽车中,小鹏汽车涨2.3%,蔚来跌2%,理想汽车跌2.9%。

在全球其他市场,亚洲股市普遍走高,香港恒生指数上涨1.5%。

本周主要事件:

- 周四:欧元区利率决定公布,美国房屋开工、首次申请失业救济人数公布,耶伦在参议院财政委员会作证。

- 周五:美国密歇根大学消费者信心指数、工业生产指数、世界大型企业联合会领先指数公布。

货币方面。

- 彭博美元现货指数上涨0.9%。

- 欧元兑美元下跌1.4%,至1欧元兑1.0580美元。

- 英镑兑美元下跌0.8%,至1英镑兑1.2060美元。

- 日元兑美元上涨0.8%,至1美元兑133.21日元。

加密货币方面。

- 比特币下跌0.9%,至1比特币兑24406.63美元。

- 以太币下跌3.1%,至1以太币兑1651.65美元。

债券方面。

- 美国10年期国债收益率下降22个基点,至3.47%。

- 德国10年期国债收益率下降29个基点,至2.13%。

- 英国10年期国债收益率下降17个基点,至3.32%。

大宗商品方面。

- 西德克萨斯中质原油下跌4.5%,至每桶68.09美元。

- 黄金期货上涨0.5%,至每盎司1921.40美元。