据巴伦周刊报道,贷款机构SVB Financial Group的股价周四(当地时间3月9日)暴跌,引发了银行股的动荡,此前,银行业在很大程度上并未受到对经济衰退的担忧和利率上升的影响。

SVB的麻烦在于,这家位于硅谷的银行被迫出售证券以重新调整其投资组合,来应对更高的利率,同时还要管理来自客户的较低水平的存款,其中许多客户处于风险投资领域并且正在消耗现金。

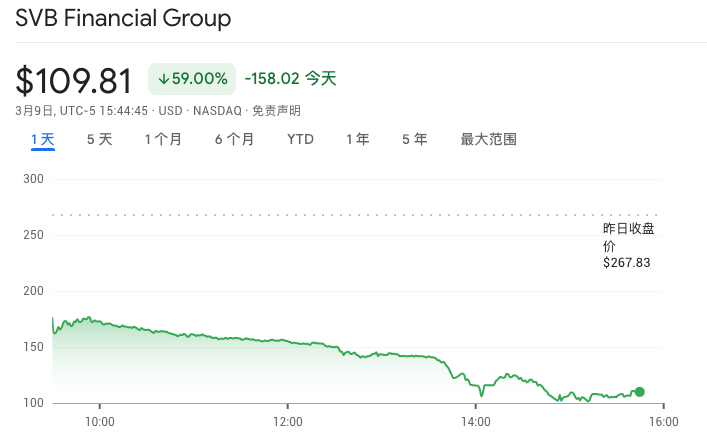

SVB的股价在周四下午暴跌近60%至109.81美元,是标普500成分股中跌幅最大的,并可能会使这只股票出现有史以来最大的百分比跌幅。这场大跌导致交易员们密切关注所有银行股,KBW纳斯达克银行指数下跌7.68%,是自2020年6月11日下跌9%以来的最差表现。

周三收盘后,SVB表示,出售了其所有210亿美元的可销售证券(AFS),这个组合基本上由美国国债和抵押贷款支持证券组成。公司表示,其因此遭受了18亿美元的税后损失,将在2023年第一季度入账。随着利率上升,抵押贷款支持证券和国债等固定收益证券的价格下跌。

SVB计划将出售所得资金再投资于短期债务,以从利率上升中获利。

SVB说:“出售我们几乎所有的AFS证券将使我们能够提高资产敏感性,部分锁定融资成本,更好地使净利息收入和净息差免受利率上升的影响,并提高利润率。”

为了抵消资产出售所带来的损失,SVB称正在筹集22.5亿美元,包括从私募股权公司泛大西洋投资(General Atlantic)那里筹集5亿美元,并向投资者发行12.5亿美元的可转换优先股和普通股。

SVB是硅谷银行(Silicon Valley Bank)的母公司,在低利率和轻松赚钱的时代,它向风险资本家投资的科技、生命科学和医疗保健领域的初创企业,甚至是纳帕的葡萄酒酿酒厂提供贷款,因此在2021年股价出现大涨。

从那以后,其就陷入了困境。SVB的股价已经从2021年底的历史高点下跌了80%以上,因为利率上升,提高了这家银行用于贷款的存款成本。公司在周三的新闻稿中表示,其最新行动在一定程度上是出于对利率持续走高的环境的预期,另一部分原因是存款水平下降。

鉴于目前动荡的经济环境,风险投资公司不太愿意为初创企业提供资金,这对SVB来说是个问题,因为SVB从风险投资公司投资的、早期现金充裕的初创企业那里获得存款。截至2月28日,SVB的客户资金为3260亿美元,低于去年年底的3410亿美元。

在周三更新消息的前几天,首席财务官丹尼尔·贝克与美国银行分析师举行的电话会议上表示:“我们在过去12到24个月里了解到的情况是,在一个快节奏的利率上升环境中,客户存款动态与我们的预期不同。”

自从美联储去年开始努力提高利率以抑制通胀以来,银行的AFS证券销售一直是潜伏在市场中的风险。通胀的上升迫使客户减少存款,而客户存款是银行的低成本资金来源。随着此类资金的枯竭,银行被迫转向其证券投资组合来筹集资金,但由于债券价格下跌,银行正在亏损出售这些证券。

随着市场普遍对高成长股失去兴趣,预计其中的一些担忧会转移到风险投资领域。

D.A. Davidson的分析师加里·坦纳说:“对复苏缓慢的风险投资环境的担忧,使我们对SVB的股票持谨慎态度,而且随着利率的持续上升,这可能仍然是个不利因素。”他对SVB的股票评级为“中性”,并将其目标价从250美元下调至200美元。

人们担心其他银行会面临同样的麻烦,这也解释了周四银行股所面临的抛售局面。

富国证券的分析师迈克·梅奥在周四写道:“‘SVB时刻’并不能完全说明行业的情况,但会影响人们的情绪。”

Wedbush的大卫·基亚维里尼也维持对SVB的“中性”评级。他表示,他的评级是基于SVB在经历了一次特殊情况后增长将趋于正常的预期,“而且我们认为,风险投资市场在未来几个季度可能仍会面临挑战”。

SVB表示,现在预计,2023年整个财年的贷款将以高个位数增长,而之前预测的是会出现两位数的增长。

穆迪周四下调了SVB及其银行子公司硅谷银行的评级,并将其评级展望从稳定改为负面。

穆迪的分析师写道:“SVB的资产负债表重组将其重新定位成了资产敏感型资产负债表,这将有利于未来的盈利能力,但要以出售证券的已实现损失为代价。尽管如此,穆迪预计,环境将不足以恢复到让SVB能够实质性地改善其盈利能力、资金和流动性的地步,这导致了今天的行动。”