美国股市周一上涨,因为投资者押注美联储将放缓加息,并准备迎接繁忙的一周企业盈利报告。

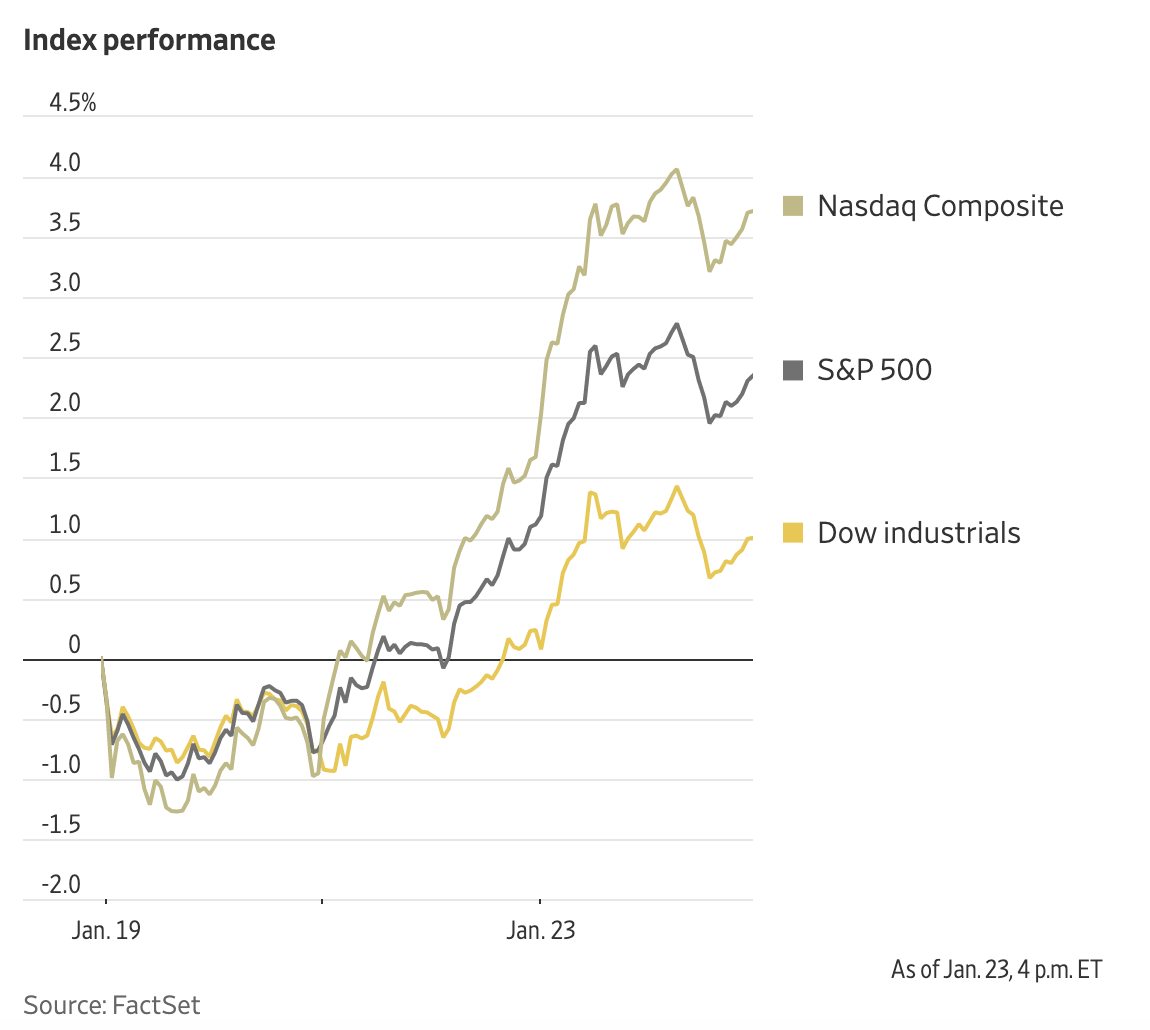

截至收盘,标普500指数上涨了1.2%,道琼斯工业平均指数上涨0.8%,涨幅约250点。纳斯达克综合指数走高2%。

美国股市在2023年开始时出现反弹,因为投资者预测,通胀放缓将鼓励美联储放松加息,并可能在今年晚些时候降息。

据华尔街日报周日报道,美联储正准备连续第二次放缓加息。美联储官员预计将在下周的政策会议上,考虑小幅加息25个基点,同时考虑在今年春季暂停加息之前,需要看到哪些经济信号。

CFRA Research首席投资策略师山姆·斯托瓦尔(Sam Stovall)表示:“投资者的印象是,美联储在即将举行的会议上,可能会以较小的幅度提高利率。这对投资者来说是一种鼓励。”

在去年抛售中受创最严重的领域科技股,在新的一年里领涨。因为利率放缓的前景,让投资者有信心买入那些未来有望增长的公司的股票。科技股已经攀升,纳斯达克综合指数在2023年上涨了约8%。

周一,增长型资产继续大放异彩。标普500指数中信息技术板块表现最佳。芯片类股走高,芯片公司AMD上涨了9%,英伟达上涨了7%。

Simplify资产管理公司的投资组合经理和首席策略师迈克尔·格林(Michael Green)说:“今天的投资表现将是去年全年情况的延续,人们从去年开始将资金重新配置到亏损股上。”

在华尔街日报报道艾略特管理公司(Elliott Management)大举入股软件公司赛富时后,赛富时上涨了3%。音乐流媒体公司Spotify股价上涨2%,此前这家音乐流媒体公司表示将裁员6%。

投资者还在等待一个繁忙的财报周,近五分之一的标普500指数公司将公布季度业绩。本周将公布业绩报告的行业领头羊公司包括波音、康卡斯特、雪佛龙、IBM、微软和特斯拉。

尽管交易员们押注美联储将在今年晚些时候降息,但一些基金经理预计,由于美联储在抑制通胀方面还有更多工作要做,利率可能会在更长时间内保持在较高水平。

法国巴黎资产管理公司的首席市场策略师丹尼尔·莫里斯(Daniel Morris)说,这就是公司对美国股市采取谨慎立场的原因之一。他们还押注两年期美国国债收益率将相对于六个月期国债收益率上升,如果市场对加息的预期再起,这种情况可能会发生。

莫里斯说:“通胀放缓的速度不会像市场预期的那么快。”

中概股普涨,纳斯达克金龙指数涨1.7%,收于8009点。iShares MSCI中国指数ETF涨2.1%,收于54.6美元。

科技股中,虎牙涨7.9%,第九城市涨4.6%,斗鱼涨4.5%,哔哩哔哩涨3.1%,爱奇艺涨1.9%,腾讯涨1.4%,京东涨1%,阿里跌0.3%。

消费股中,每日优鲜涨4.6%,百胜中国涨3.1%,拼多多涨2.7%,贝壳跌1.6%,叮咚买菜跌4.9%。

新能源汽车中,蔚来涨9.1%,小鹏汽车涨7.6%,理想汽车涨6.8%。

美国国债价格周一下跌,十年期美国国债收益率从上周五的3.483%升至3.522%。对利率敏感的两年期国债收益率从4.181%升至4.238%。上周,美国国债收益率连续第三周下跌,因有迹象显示经济增长放缓。

油价上涨。布伦特原油期货攀升0.6%,至每桶88.19美元,延续了受中国需求上升预期推动的涨势。

全球市场普遍走高。科技股和基础资源股在欧洲领涨,泛欧斯托克600指数上涨0.5%。日本的日经225指数上涨1.3%。中国大陆市场因农历新年休市一周。在香港,股市休市至周三。

本周主要事件:

- 周二:美国、欧元区、英国和日本的采购经理人指数公布,里士满联储制造业,欧洲央行行长克里斯蒂娜·拉加德发表关于欧元是弹性的保证的视频讲话。

- 周三:美国MBA抵押贷款申请,费城联储非制造业活动公布。

- 周四:美国第四季度GDP、新屋销售、首次申请失业救济人数公布。

- 周五:美国个人收入/支出、个人消费支出平减指数、密歇根大学消费者信心、成屋待完成销售公布。

货币方面。

- 彭博美元现货指数变化不大。

- 欧元兑美元上涨0.1%,至1欧元兑1.0867美元。

- 英镑兑美元下跌0.2%,至1英镑兑1.2372美元。

- 日元下跌0.8%,至1美元兑130.69日元。

加密货币方面。

- 比特币上涨1.9%,至1比特币兑23030.2美元。

- 以太币上涨0.4%,至1以太币兑1635.31美元。

债券方面。

- 美国10年期国债收益率上涨5个基点,至3.52%。

- 德国10年期国债收益率上涨3个基点,至2.21%。

- 英国10年期国债收益率下降2个基点,至3.36%。

大宗商品方面。

- 西德克萨斯中质原油价格变化不大。

- 黄金期货上涨0.2%,至每盎司1948.60美元。