美国股市周三下跌,此前一系列新的经济数据提供了令人担忧的迹象,显示了美国经济如何受到美联储紧缩政策的影响。

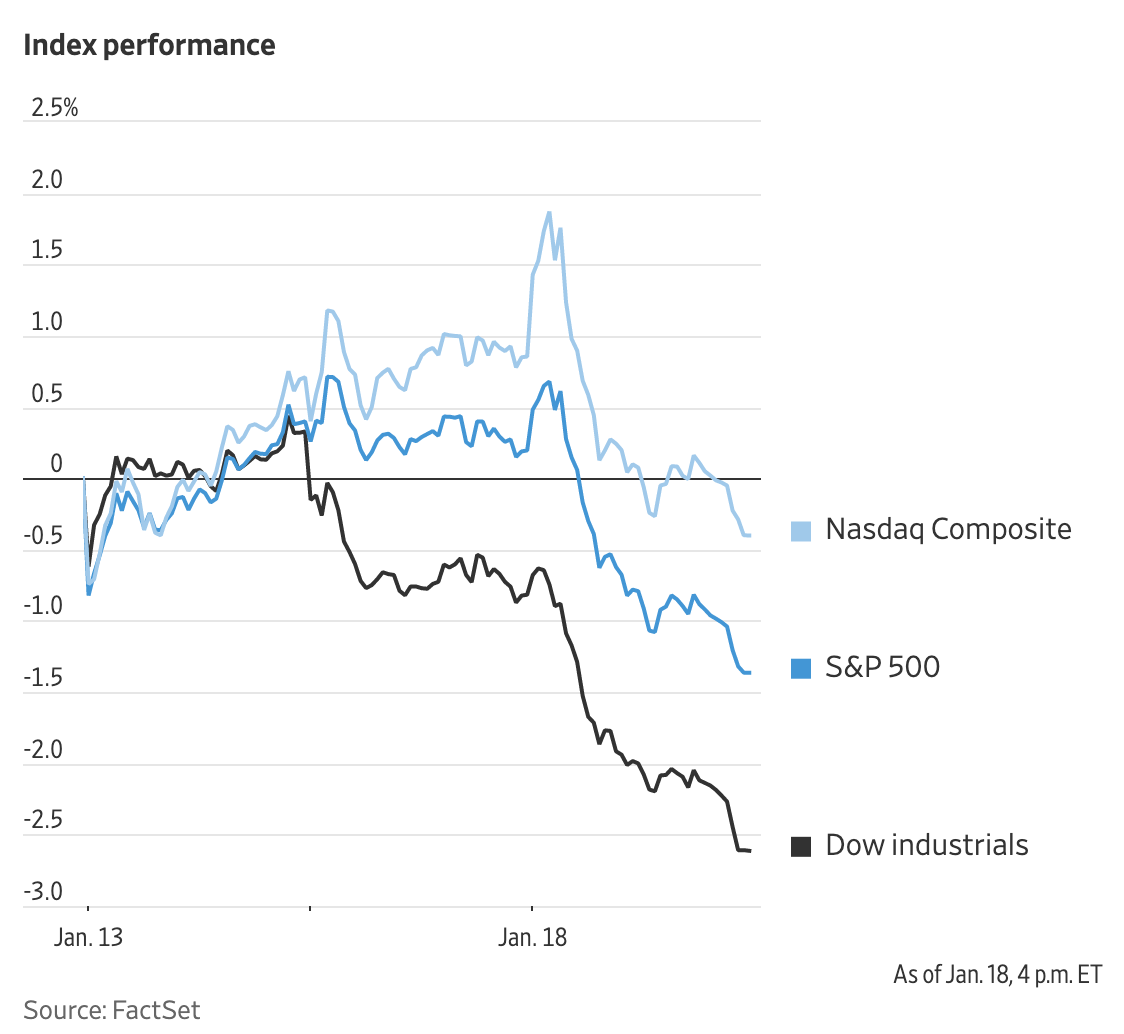

截至收盘,标准普尔500指数下跌1.6%,11个板块全部下跌。道琼斯工业平均指数下跌1.8%,跌幅超过600点。纳斯达克综合指数下跌1.2%。

周三上午公布的数据显示,12月份零售额下降1.1%,加息和通胀影响了汽车、汽油和家具支出。批发价格通胀降至2021年3月以来的最低水平,为消费者和政策制定者的价格前景带来了光明,但为经济软着陆的希望蒙上了阴影。

Commonwealth Financial Network固定收益策略师山姆·米莱特(Sam Millette)表示:“这对美联储来说是个好消息,年底前需求放缓和生产者通胀放缓是一个积极迹象,表明美联储更严格的货币政策正在对抗击通胀产生实际影响。”

衍生品交易员押注,经济数据放缓加大了美联储官员在即将召开的会议上选择小幅加息25个基点的可能性。

尽管通胀方面有正面消息,加息步伐也可能放缓,但随着交易的继续,投资者对衰退风险的担忧越来越大。美联储的加息是否会让美国经济陷入深度衰退仍有待观察,尤其是在收紧政策的影响尚未完全渗透到经济中之际。

投资者因此纷纷买入美国国债,推高了债券价格。10年期美国国债收益率从周二的3.534%下滑至3.374%。

圣路易斯联邦储备银行行长詹姆斯·布拉德(James Bullard)周三上午在华尔街日报的一个活动中说,他预计基准利率今年将达到5.25%至5.50%之间,远高于市场预期的约4.9%,这加剧了人们的担忧。

在经历了2022年的惨痛经历后,今年大多数主要市场的股市都有所上涨,原因是人们相信通胀可能会朝着美联储的目标迈进,而不会导致严重衰退。

一些基金经理说,这种乐观情绪可能是错误的。

皇家伦敦资产管理公司多元资产主管特雷弗·格里瑟姆(Trevor Greetham)表示:“市场的价格远未反映出即将到来的衰退。我们正处于2022年由利率驱动的熊市,和2023年由盈利驱动的熊市之间的这种过渡期。”

他补充说,即使美联储暂停加息,经济急剧放缓也可能在未来几个月打压企业盈利并打压股市。

不过,格里瑟姆说,皇家伦敦资产管理公司的多资产基金目前还没有为经济衰退做准备。他们倾向于消费必需品等防御性板块的股票,以及有望从中国重新开放中受益的新兴市场股票。他说,公司将开始抢购政府债券,并在认为经济即将衰退时出售股票。

在莫德纳公司公布了对抗呼吸道病毒疫苗的试验结果,公司股价上涨3.5%。PNC Financial Services下跌约6%,此前这家银行在其季度业绩中为信贷损失预留了4.08亿美元。

中概股全线下跌,纳斯达克金龙指数跌2.7%,收于7579点。iShares MSCI中国指数ETF跌1.4%,收于53.1美元。

科技股中,腾讯涨0.3%,网易跌0.6%,阿里跌1.7%,京东和斗鱼跌2.4%,爱奇艺跌2.5%,哔哩哔哩跌4.2%,虎牙跌6%。

消费股中,百胜中国跌0.6%,贝壳跌2.1%,每日优鲜跌3.3%,叮咚买菜跌5.1%,拼多多跌5.6%。

新能源汽车中,理想汽车和小鹏汽车跌2.7%,蔚来跌3.5%。

全球市场普遍走高。在日本央行维持利率目标不变后,日本股市大涨。日经225指数上涨2.5%。

香港恒生指数上涨0.5%。在欧洲,基本资源类股上涨抵消了房地产类股的下跌,泛欧斯托克600指数上涨0.2%。

布伦特原油下跌1.1%,至每桶84.98美元。国际能源署表示,中国重新开放将有助于将全球石油需求推高至创纪录水平后,全球基准油价一度升至每桶87.81美元,但这些涨幅后来变成了跌幅。

本周主要事件:

- 周四:美国新屋开工、首次申请失业救济人数、费城联储指数公布,欧洲央行12月政策会议和总裁拉加德在达沃斯的一个小组会议上的讲话,美联储发言人包括苏珊·柯林斯和约翰·威廉姆斯发表讲话。

- 周五:日本CPI,中国贷款优惠利率,美国现房销售数据公布,国际货币基金组织的克里斯塔利娜·格奥尔基耶娃和欧洲央行的拉加德在达沃斯发表讲话。

货币方面。

- 彭博美元现货指数上涨0.2%。

- 欧元兑美元汇率基本持平,至1欧元兑1.0790美元。

- 英镑兑美元上涨0.4%,至1英镑兑1.2338美元。

- 日元下跌0.6%,至1美元兑128.88日元。

加密货币方面。

- 比特币下跌2.8%,至1比特币兑20722.46美元。

- 以太币下跌3.8%,至1以太币兑1520.25美元。

债券方面。

- 美国10年期国债收益率下降18个基点,至3.37%。

- 德国10年期国债收益率下降7个基点,至2.02%。

- 英国10年期国债收益率下降1个基点,至3.31%。

大宗商品方面。

- 西德克萨斯中质原油下跌1.2%,至每桶79.22美元。

- 黄金期货下跌0.2%,至每盎司1905.50美元。