周五股市上涨,为本周的涨势画上了句号,投资者关注银行公布的一系列季度财报,这些财报揭示了美国企业在经济放缓的情况下是如何支撑度过的。

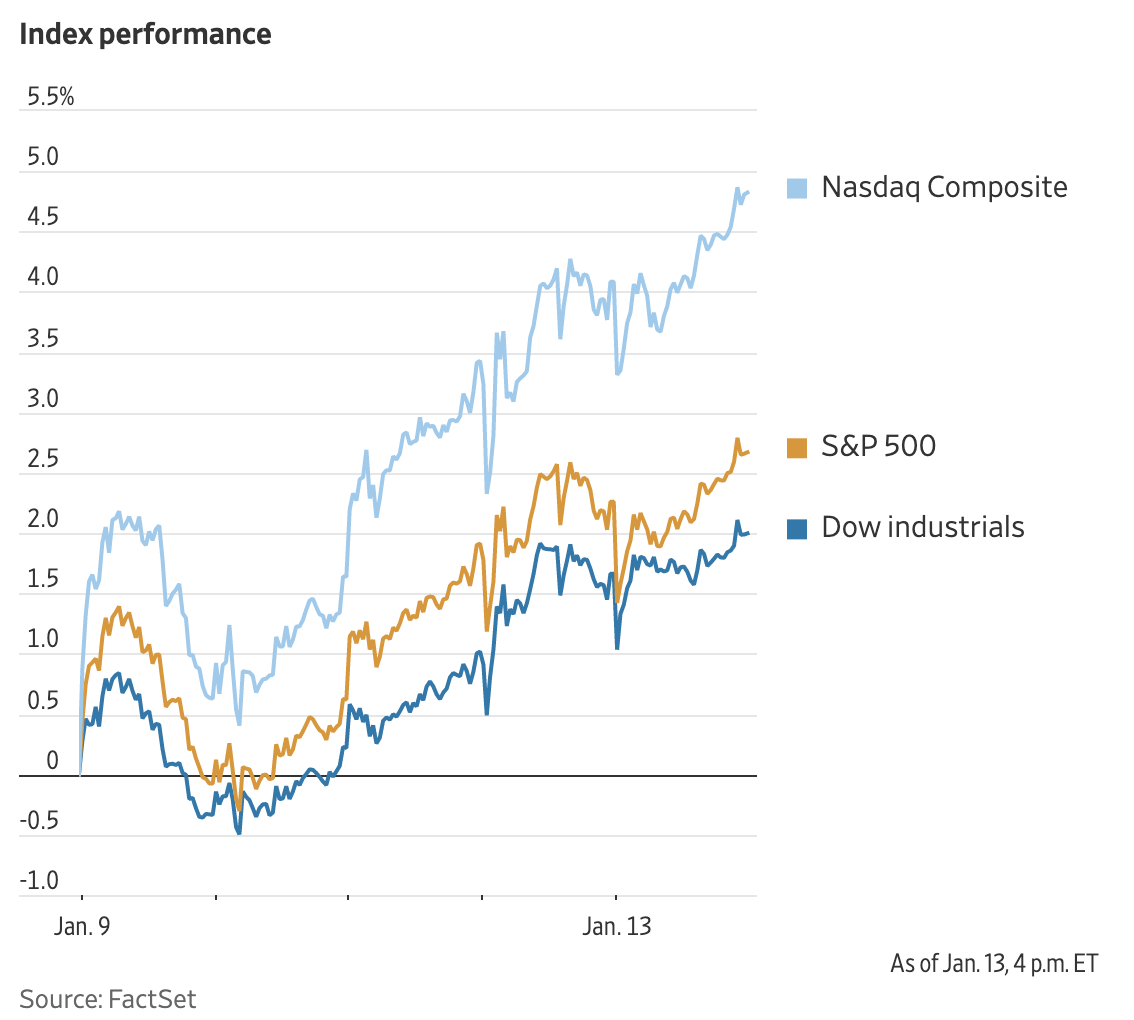

截至收盘,标准普尔500指数上涨了0.4%。纳斯达克综合指数上涨了0.7%。道琼斯工业平均指数增加了0.3%。这三个基准指数在本周结束时都保持了2%以上的涨幅。

美国一些最大的银行以好于预期的业绩开启了第四季度财报季。摩根大通和美国银行发布的第四季度财报显示,到目前为止,许多银行都受益于美联储的加息,这让它们从贷款中获得了更多收益。这两只股票的涨幅均超过2%。

瑞银集团的多资产策略师基兰·加内什(Kiran Ganesh)说:“今年银行股的开局很强劲,得到了利率提升,和经济没有像预期收缩的综合支持。这就是银行业的金发女孩时刻(注:这个术语描述了一个经济系统的理想状态)。”

有关美国消费者状况的乐观数据也提振了市场信心,密歇根大学的消费者信心指数升至去年4月份以来的最高水平。周五公布的调查显示,人们对一年后通胀的预期也有所下降。

投资者越来越相信美联储将在今年开始降息,股市将在2023年上涨。标准普尔500指数今年以来上涨了4%以上。

本周公布的通胀数据有望使美联储放慢加息步伐,同时12月份消费者价格涨幅连续第六个月放缓。市场普遍预计,美联储将在2月1日的会议上将基准利率上调0.25个百分点,低于去年12月的0.5个百分点涨幅。

市场上一些投机性较强的角落最近的上涨表明了投资者的热情。方舟创新交易所交易基金(ARK Innovation exchange-traded fund)在2022年下跌,今年迄今为止上涨了15%。尽管在周五大幅下跌,Bed Bath & Beyond的股价仍上涨了45%以上,这些让人想起了2021年疯狂的网红股票交易。

Baird投资策略分析师罗斯·梅菲尔德(Ross Mayfield)表示:“股市正试图抓住美联储可能减缓加息并结束其大幅加息政策的迹象。”

不过,周五的银行财报还是凸显了投资者们对经济衰退的担忧,因为人们也预留了更多资金来弥补贷款的潜在损失。

在其他方面,即使在公布第四季度盈利好于预期之后,达美航空的股价还是下跌了3.5%,,因为旅行的需求要从新冠疫情的打击中慢慢恢复。

在电动汽车制造商特斯拉下调销售价格之后,特斯拉股价下滑0.9%。其他汽车制造商的股价也下跌了,通用汽车和福特汽车分别下跌4.75%和5.3%。

中概股普涨,纳斯达克金龙指数涨2.8%,收于8051点。iShares MSCI中国指数ETF涨0.5%,收于53美元。

科技股中,第九城市涨23.4%,虎牙涨11.1%,斗鱼涨7.9%,爱奇艺涨7%,哔哩哔哩涨4.8%,阿里涨3.4%,腾讯涨2.9%,百度涨1.8%,网易涨1.4%,京东涨0.7%。

消费股中,每日优鲜涨11.6%,贝壳涨4.4%,拼多多涨3.8%,百胜中国涨0.2%,叮咚买菜跌5.2%。

新能源汽车中,蔚来收平,理想汽车跌0.8%,小鹏汽车跌1.1%。

美国10年期国债收益率从周四的3.446%上升至3.510%,此前市场预期美联储收紧政策的力度将有所减弱。收益率随着价格下跌而上升。

在大宗商品市场,油价小幅上涨。布伦特原油期货周五上涨1.5%,至每桶85.28美元。

海外股市普遍走高。泛欧斯托克600指数上涨0.5%,英国富时100指数上涨0.6%。欧洲股市近期表现优于美国股市,因为投资者押注,欧洲将避免因俄乌战争带来能源成本上升而导致的严重衰退。

周五公布的数据显示,德国经济第四季度没有出现收缩,而英国经济11月意外增长。

加内什说:“现在看来,冬季会平稳度过,油价不会再次大幅上涨,也不会出现汽油耗尽的情况。从现在开始,欧洲的经济增长应该会改善。”

亚洲方面,香港的恒生指数和上海综合指数都上涨了1%。日本的日经225指数下跌1.2%。

货币方面。

- 彭博美元现货指数下跌0.2%。

- 欧元兑美元下跌0.2%,至1欧元兑1.0833美元。

- 英镑兑美元上涨0.2%,至1英镑兑1.2234美元。

- 日元兑美元上涨1.1%,至1美元兑127.87日元。

加密货币方面。

- 比特币上涨3.4%,至1比特币兑19467.05美元。

- 以太币几乎没有变化,至1以太币兑1427美元。

债券方面。

- 美国10年期国债收益率上升6个基点,至3.50%。

- 德国10年期国债收益率上升1个基点,至2.17%。

- 英国10年期国债收益率上涨3个基点,至3.37%。

大宗商品方面。

- 西德克萨斯中质原油上涨2%,至每桶79.95美元。

- 黄金期货上涨1.3%,至每盎司1924美元。