美国股市周四攀升,最新的通胀数据显示,价格压力连续六个月降温,这可能会让美联储继续放慢加息步伐。

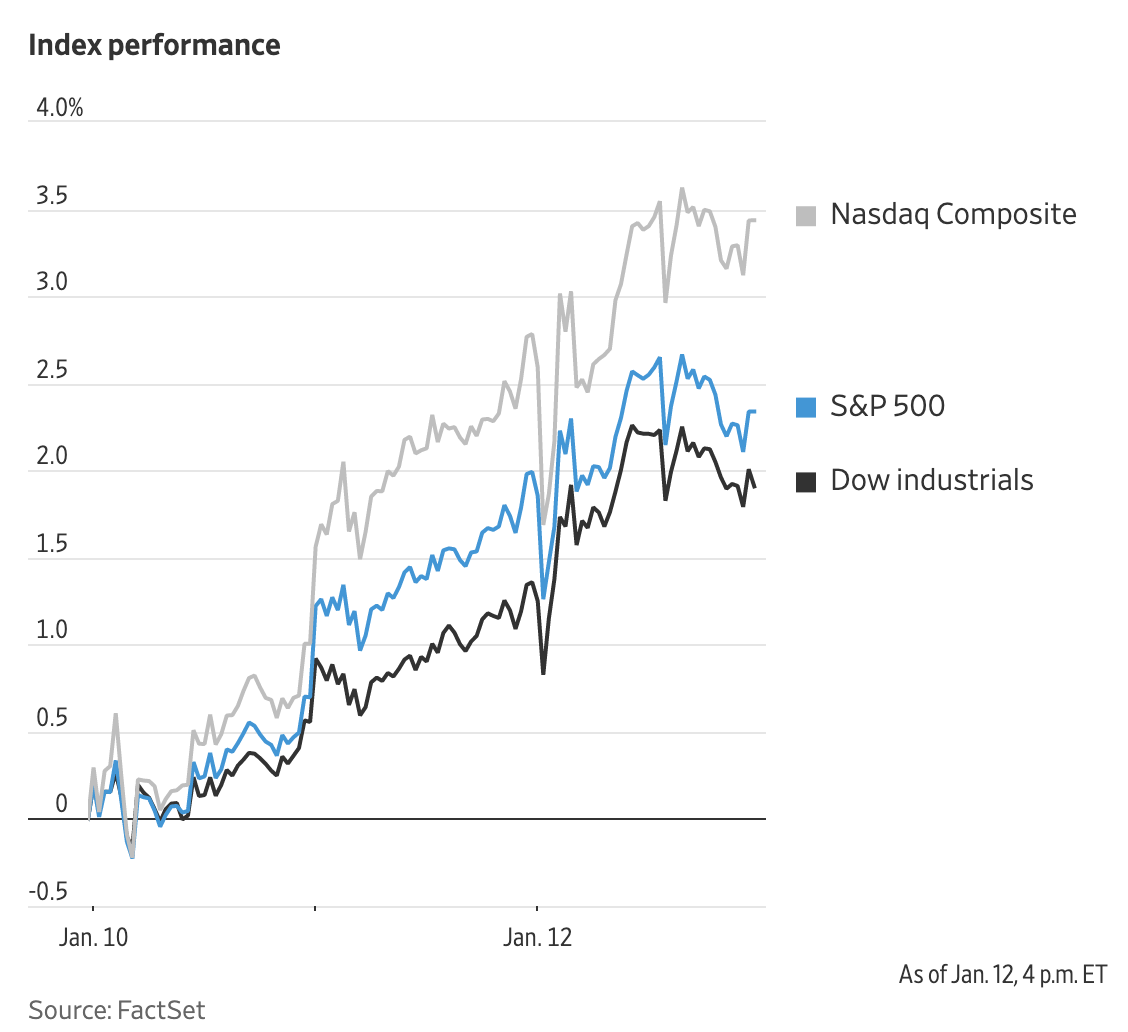

截至收盘,标准普尔500指数上涨了0.3%,道琼斯工业平均指数上涨了0.6%,涨幅约216点。纳斯达克综合指数上涨0.6%。

据美国劳工部公布,12月份消费者价格通胀率降至6.5%,低于11月份的7.1%。尽管大体上符合经济学家的预期,但一项衡量服务业通胀的指标(不包括能源服务和拥有或租赁住房的成本)使人们相信,收紧的货币政策对抑制通胀是有效的。

美联储主席杰罗姆·鲍威尔认为,由于超级核心通胀对劳动力成本的敏感性,这个指标显得尤其重要。当月超级核心通胀率折合成年率为3%,远低于去年其他时间的水平。许多经济学家指出,房价出现大幅下跌的情况会有延迟是正常的。

受这些数据影响,交易员对美联储将在即将召开的会议上放慢紧缩步伐的信心增强。华尔街普遍预计,美联储将在2月1日将基准利率目标上调0.25个百分点,达到 4.5%-4.75%的区间。

先锋集团高级经济学家安德鲁·帕特森(Andrew Patterson)说:“如果你深入研究这些数据其中的细微差别,就会发现好坏参半。”他表示,从现在到本月底,他将密切关注美联储官员的言论,以便更好地了解美联储可能走向何方。

周四的反弹将标准普尔500指数本月的涨幅扩大至近4%。在标普500指数的11个板块中,能源股表现最好,随着油价提高,上涨了1.9%。

中概股涨跌互现,纳斯达克金龙指数涨0.1%,收于7831点。iShares MSCI中国指数ETF涨0.7%,收于53.3美元。

科技股中,网易涨1.4%,京东涨0.2%,虎牙跌0.6%,哔哩哔哩跌1%,百度跌1.5%,阿里跌1.6%,爱奇艺跌2.7%,斗鱼跌3.5%,腾讯跌4.2%。

消费股中,每日优鲜涨3.7%,贝壳涨3.6%,拼多多涨0.5%,百胜中国涨0.2%,叮咚买菜跌0.9%。

新能源汽车中,蔚来涨2.6%,理想汽车涨1.5%,小鹏汽车涨1%。

投资者买入美国国债,反映出利率低于美联储官员的预期,推高了债券价格,压低了收益率。10年期美国国债收益率从周三尾盘的3.554%降至3.446%,而对货币政策预期更为敏感的两年期美国国债收益率从4.226%降至4.138%。

根据FactSet的衍生品价格,市场预期美联储将在今年下半年降息约0.5个百分点。然而,一些政策制定者推迟了2023年降息的可能性,称借贷成本将不得不在一段时间内保持在高位,以压低通胀。

荷兰合作银行(Rabobank)高级利率策略师林恩·格雷厄姆-泰勒(Lyn Graham-Taylor)表示:“市场正在与他们对抗。这是在缓解金融状况。而美联储官员想要的恰恰相反。”

全球投资者押注,一个不那么激进的美联储,将有利于那些因利率上升,而遭受损失的资产。

日元兑美元上涨2.4%,因市场猜测日本央行可能退出超宽松的货币政策。近月黄金期货上涨1.1%,至每盎司1895.50美元,为2022年4月以来的最高收盘价。

美元延续了近期的跌势。华尔街日报美元指数下跌0.9%,过去三个月累计下跌9%。投机者最近纷纷做空美元,买入黄金,希望2022年的市场表现能够在今年逆转。

CPI数据公布后,期权交易员松了一口气,认为未来可能出现的挤兑股票的催化剂减少了。芝加哥期权交易所波动率指数(VIX)跌破20至19.1,创下了自2021年底以来最长的稳定期。20通常被视为投资者对市场无所担忧或满意的关键水平。

其他方面,航空股受到美国航空公司改善收益指引的提振,推动后者股价上涨9.7%。布伦特原油期货上涨1.6%,至每桶84.03美元。

海外市场普遍走高。在房地产和汽车股的推动下,泛欧斯托克600指数延续了今年的强劲开局,上涨0.8%。

在亚洲,香港恒生指数上涨0.4%。日本的日经225指数持平,上海综合指数上涨不到0.1%。

本周主要事件:

- 周五:中国贸易数据,美国密歇根大学消费者信心指数,花旗集团、摩根大通和富国银行公布财报。

货币方面。

- 彭博美元现货指数下跌0.9%。

- 欧元兑美元上涨0.9%,至1欧元兑1.0852美元。

- 英镑兑美元上涨0.6%,至1英镑兑1.2216美元。

- 日元兑美元上涨2.4%,至1美元兑129.21日元。

加密货币方面。

- 比特币上涨8.7%,至1比特币兑19083.2美元。

- 以太币上涨6.9%,至1以太币兑1436.26美元。

债券方面。

- 美国10年期国债收益率下降11个基点,至3.43%。

- 德国10年期国债收益率下降5个基点,至2.16%。

- 英国10年期国债收益率下降8个基点,至3.33%。

大宗商品方面。

- 西德克萨斯中质原油上涨1%,至每桶78.22美元。

- 黄金期货上涨1.2%,至每盎司1901.70美元。