就业研究机构Employ America的文章认为,为了压制住通货膨胀,美联储的隐含目标是制造一个衰退的劳动力市场,让美国失去多达200万工作岗位,这是很危险的意图。

尽管他们可能宣称不这样做,但美联储的目标是一个衰退的劳动力市场。

他们可能不会成功,他们可能会中途改变主意,但在美联储的最新预测中,隐藏着着一个明确的,尽管也是模糊的意图声明。

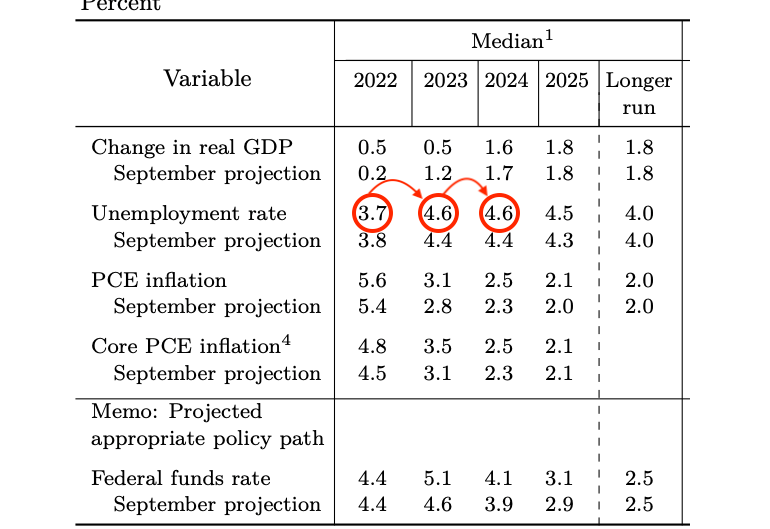

美联储预测,在“适当的货币政策”下,失业率到2023年底将至少增加一个百分点,达到4.6%!而去年12月失业率达到3.5%的低点。自第二次世界大战以来,失业率在一年内增加了1%这种幅度,一共只有12次。每一次,我们都会看到这两种情况:一是经济衰退,二是失业率将继续增加,远远超过最初预计的1%。

我们通过粗略的计算表明,假设劳动力参与率(LFPR)保持稳定,失业率上升1%意味着一年内净损失近150万个工作岗位。如果劳动力参与率随着就业率的下降而下降,正如它在经济衰退期间的传统做法,美联储的目标可能是让美国失去或放弃多达200万个工作岗位。

然而,美联储现在宣布,它打算违背历史趋势和常见的定义。美联储官员并没有为12月经济预测摘要中的预测进行辩护或说明理由,而是认为他们所追求的结果是:(1)不会出现经济衰退;(2)失业率将完美地立即稳定下来。

正如新冠疫情所充分显示的那样,即使是最持久的规律性也会被打破。但非同寻常的说法需要非同寻常的证据和解释。相反,美联储的预测有可能落在自欺欺人和混淆视听的边界上。

经济衰退是很严重的事情。它们理所当然地受到了极大的关注,因为它们对就业的影响,而不是因为美国经济研究所(NBER)最终说什么或GDP数据在两个季度内显示什么。这些影响带来了巨大的人力成本,需要很长时间才能恢复。

在上表的例子中,失业率的全面恢复是在大量时间和政策支持下才实现的,更不用说衡量的劳动力参与率。为了证明设计经济衰退的合理性,这样做的理由必须同样严肃和透明地解释。

在以前的文章中,我们已经讨论了我们认为将劳动力市场恶化与通货膨胀放缓联系起来的主要因果机制。我们尽可能简单地解释,美联储的加息收紧了金融条件,并迫使企业放缓工资支出,就业和/或工资增长的降低导致消费者需求增长的降低,然后这将转化为较低的通货膨胀。

但是,如果美联储打算利用这些工具将失业率提高1%,他们将不得不继续积极加息,这足以引发大面积的就业损失,而不仅仅是空缺职位的崩溃或招聘的放缓。

有些人可能会说,失业率的这种衰退性增长只是他们寻求降低通货膨胀的副作用。然而,美联储官员在很大程度上表达了与我们更接近的观点:劳动力市场是美联储影响通货膨胀的核心工具。

这一点在11月的联邦公开市场委员会会议(FOMC)上已经很清楚。在回击尼尔·欧文(Neil Irwin)关于美联储的工具主要影响住房市场而非通胀本身的建议时,美联储主席鲍威尔反击说,劳动力市场是消减通胀的主要来源。

“我不知道政策发挥作用的渠道有多大变化。我想说的是,一个大的渠道是劳动力市场,而劳动力市场是非常、非常强劲的。”

杰罗姆·鲍威尔,2022年11月2日

我们与美联储坚定的分歧是在目标方面。以就业和工资增长放缓为目标是一回事;以彻底失去工作为目标是另一回事,而且是在这么大的经济衰退的规模下。

那么,在适当的货币政策下,美联储的预测到底反映了什么?

首先,由美联储引起的失业率的衰退性激增。第二,一个“完美的稳定”,即劳动力市场在这个高失业率的情况下突然正常化,没有造成进一步的衰退损害。他们的预测表明,这种“完美的稳定”只需要就业率100个基点就可以在2024年实现,而且是在失业率开始持续上升之后。

在12月的经济预测摘要中,年终失业率从2022年的3.7%上升到2023年的4.6%,但随后在2024年保持在4.6%。美联储的第一步与世界是一致,即为冷却通胀而使经济陷入衰退。但第二步走向了一种省事的幻觉。

虽然经济比简单的运动学更复杂,但大家都知道,失业率的趋势有很大的惯性。一旦开始上升,其进一步上升的风险是最高的。一股足够大的冲动使最近的劳动力市场进展放缓、停止,然后逆转,几乎肯定会带来一个足够大的冲击,使失业率上升,远远超过美联储预测的1%的增长。这种规模的失业率上升从来没有在哪一瞬间停止过。

到目前为止,美联储一直避免承认去达到这个衰退的目标。他们有充分的理由:美联储利用其独立性来扭转来之不易的劳动力市场复苏,这很难向国会或公众辩护。

如果美联储想造成经济衰退,他们似乎不急于公开地进行辩护。衰退对那些因此而失去工作和工资的人来说具有灾难性和极不平等的后果。支持美联储意图的理由是,大幅增加失业率的人力成本是合理的。如果“这次真的不一样”,失业率真的会在没有大规模裁员的情况下稳定下来,美联储需要一个比鲍威尔主席最近提供的更好的解释。

鉴于有据可查的方法和经验上的缺陷,“职位空缺的不良影响”的论点看起来特别不可靠,这与职位空缺数据的独特性相关。职位空缺在解释雇佣率方面很没有说服力(顺便说一下,雇佣率已经恢复到新冠疫情前的速度),因为大多数招聘发生在空缺之外,每个空缺的招聘强度随时间而变化。

许多人指出,在过去的两年里,职位空缺、通货膨胀和工资增长这几个因素都保持在高位。然而,在这两年之前,完整的预测记录却显示了一种这些因素之间不惹人注意的和不可靠的关系。对于危及数百万美国人生计的政策决定,人们希望美联储不要从偶然的巧合跳到因果推理上。

鲍威尔所说的其他理由接近于传闻,即在“结构性劳动力短缺”的情况下,雇主可能选择保留更多的工人。随着就业在年龄调整的基础上完全恢复(除了兼职的七旬老人),这种新发现的对“结构性劳动力短缺”的呼吁看起来更像是一种事后敷衍,因为我们早就知道美国人口正在老化。

鉴于美联储的资源和独特的独立性和决策的自由裁量权,人们希望这些主张能以系统的数据分析和坚实的因果机制为基础。

我们希望美联储能够坦诚,但美联储预测中暗示的目标反映了一些令人不安的结果和后果。在没有强大的货币或财政政策支持的假设下,美联储设想的“完美的稳定”,看起来更像是“只是一点皮外伤”的那种否认主义,以避免公众对其意图的全部影响进行清算。

然而,在接下来的一年里,美联储不会失去手脚,但美国人将失去日常的工作。为了大家的利益,让我们希望这些失业率预测不会成为现实。