美国股市周四下跌,强劲的就业市场数据增强了美联储维持强硬政策的理由。

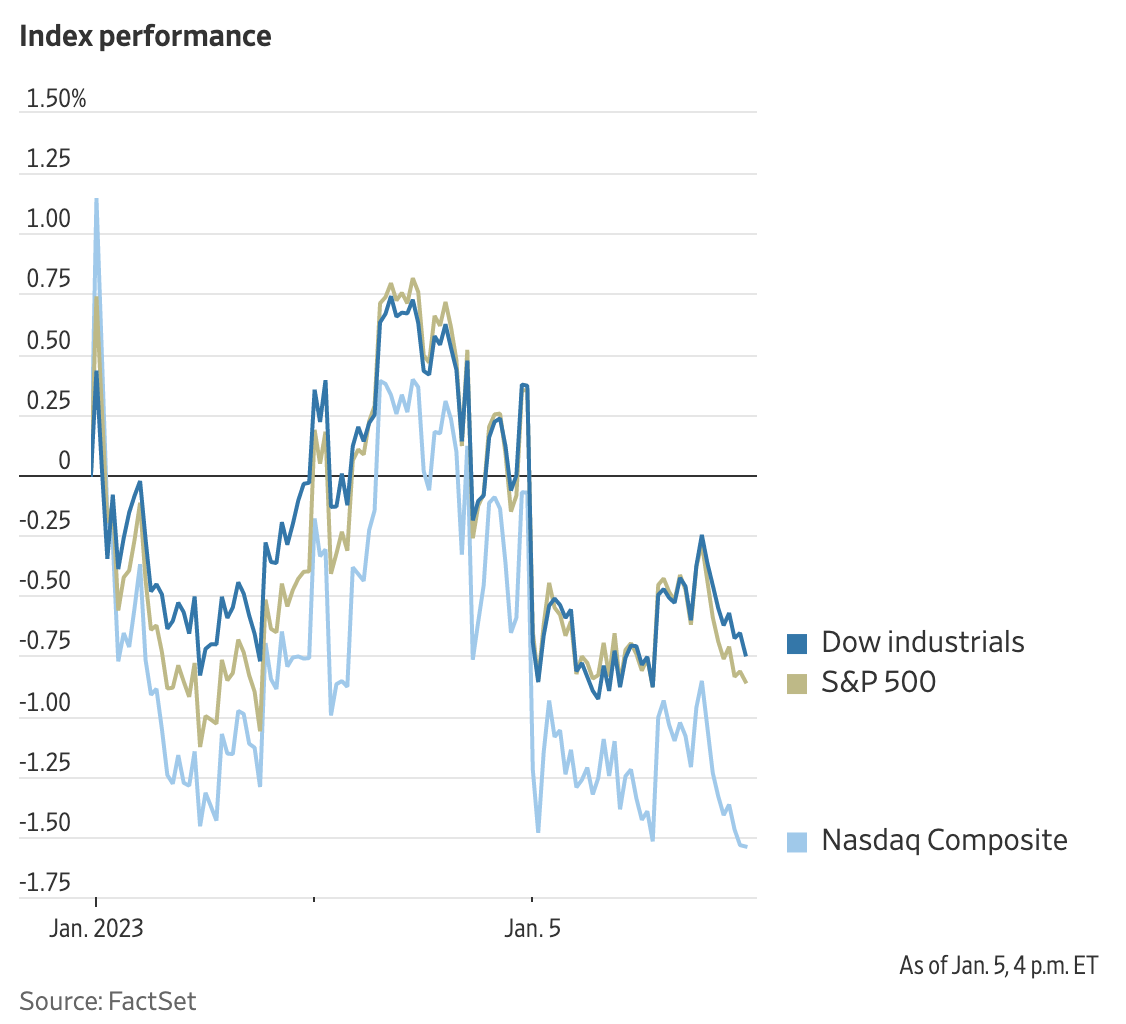

截至收盘,标准普尔500指数下跌1.2%,道琼斯工业股票平均价格指数下跌1%,跌幅约340点。纳斯达克综合指数下跌1.5%。

美国股市周三上涨,尽管美联储公布的会议纪要强调了他们寻求抑制通货膨胀的决心。

今年伊始,投资者对各国央行能否在不给全球经济造成太大损害的情况下,将通胀重新控制在可控范围内感到不安。许多投资者押注今年会出现温和的经济衰退。

美联储官员在周三公布的会议纪要中警告投资者,利率将不得不在一段时间内保持在高位。

通货膨胀和经济增长都显示出放缓的迹象,这增加了美联储和其他央行可能很快减缓或结束加息计划的希望。不过,一些投资者担心通胀不会很快回到美联储设定的2%的目标。11月份消费价格同比上涨7.1%,较10月份的7.7%大幅下降。

拉弗·腾格尔投资公司的首席执行官南希·腾格尔(Nancy Tengler)说:“通货膨胀显然已经结束。然而,我不认为它很快就会达到2%,尽管原材料价格较低,但企业可以提高成品价格以获得更高的利润率。”

尽管如此,投资者仍希望美联储将转向停止增加利率,这最终可能提振股市。

Mediolanum国际基金固定收益部门主管查尔斯·迪贝尔(Charles Diebel)表示:“除非出现来自外界的冲击,否则我们应该会看到经济增长继续疲软,通胀应该会下降,在某个时候,各国央行将停止加息。今年的重点是什么时候加息,而不是是否加息。”

花旗全球财富首席投资官大卫·拜林(David Bailin)表示,他预计失业率将在2023年上升,美联储将在年底前首次降息。

美国每周申请失业救济人数在2022年最后一周下降了1.9万人,至20.4万人。接受《华尔街日报》调查的经济学家预计申领人数为22.3万人。与此同时,ADP的数据显示,12月私营部门的招聘加速。

这两项数据都表明,尽管加息,但劳动力市场仍保持弹性,而且一天后将公布备受关注的月度就业报告。在美联储官员试图为通胀降温之际,强劲的劳动力市场一直是他们担心的一个问题。

Oak Associates联席首席投资官罗伯特·斯廷普森(Robert Stimpson)表示:“在我看来,美联储转向政策将发生在数据不佳的时候,而不是在市场感觉美联储已经足够收紧的时候。投资者应该准备好迎接今年更多的熊市反弹。标准普尔500指数和纳斯达克指数仍处于熊市区域,但道指已进入牛市区域。”

《华尔街日报》报道称,加密货币交易所FTX的倒闭迫使银门资本(Silvergate Capital)以巨额亏损出售资产,以弥补约81亿美元的提款后,银门资本股价下跌43%。

沃尔格林博茨联盟(Walgreens Boots Alliance)股价下跌6.1%,此前这家公司公布的销售额和调整后收益超过华尔街预期,但维持利润预期不变。

Bed Bath & Beyond公司股价暴跌30%,此前公司表示,由于难以保持库存和遏制销售下滑,公司能否继续经营存在很大疑问。

康尼格拉(Conagra)股价上涨3.4%。这家食品公司表示,预计今年的销售额和利润将会增加,同时收入也会增加。

中概股继续普涨,纳斯达克金龙指数涨1.6%,收于7673点。iShares MSCI中国指数ETF涨5.4%,收于51.6美元。

科技股中,爱奇艺涨10.5%,虎牙涨10%,斗鱼涨9%,哔哩哔哩涨3.1%,阿里涨0.7%,百度涨0.6%,京东跌0.3%,腾讯跌2%。

消费股中,叮咚买菜涨21.2%,每日优鲜涨8.4%,贝壳涨7.8%,拼多多涨4.8%,百胜中国跌1%。

新能源汽车中,小鹏汽车涨2.8%,蔚来涨2%,理想汽车涨0.3%。

2023年市场的一个主要未知因素是:中国从新冠疫情封锁中重新开放将如何进行。投资者希望北京能够让经济全面复苏,而不会引发危险的新病毒浪潮。然而,目前尚不清楚,随着物流瓶颈的缓解,重新开放是会降低通胀,还是会随着中国消费者增加支出而推高通胀。

迪贝尔表示,对投资者来说,中国的重新开放是目前最明显的难题。

美国国债收益率在近几日呈下降趋势后攀升。基准的10年期美国国债收益率从周三的3.709%升至3.720%。债券收益率随着价格下跌而上升。

在大宗商品市场,油价在2023年首个交易日大幅下跌后反弹。交易最活跃的国际原油基准布伦特原油期货合约上涨1.1%,至每桶78.69美元。由于对全球需求的担忧,布伦特原油周二和周三的跌幅超过9%。

海外股指涨跌互现。泛欧斯托克600指数下跌0.2%,投资者消化了周三欧洲市场收盘后公布的美联储会议纪要。

亚洲股指普遍上涨。日经225指数上涨0.4%,香港恒生指数和中国内地上证综合指数分别上涨1.2%和1%。

本周主要事件:

- 周五:公布欧元区零售销售数据,CPI,消费者信心指数,德国工厂订单,美国非农就业数据,工厂订单,耐用品订单数据。

以下是市场的一些主要走势:

货币方面。

- 彭博美元现货指数上涨0.6%。

- 欧元兑美元下跌0.8%,至1欧元兑1.0520美元。

- 英镑兑美元下跌1.2%,至1英镑兑1.1909美元。

- 日元兑美元下跌0.6%,至1美元兑133.38日元。

加密货币方面。

- 比特币上涨0.2%,至1比特币兑16851.63美元。

- 以太币几乎没有变化,至1以太币兑1253.12美元。

债券方面。

- 美国10年期国债收益率上涨3个基点,至3.71%。

- 德国10年期国债收益率上涨4个基点,至2.32%。

- 英国10年期国债收益率上涨6个基点,至3.55%。

大宗商品方面。

- 西德克萨斯中质原油上涨1.2%,至每桶73.72美元。

- 黄金期货下跌1.1%,至每盎司1838.60美元。