Nicole Friedman在华尔街日报发表文章,由于低利率的刺激、对更大的室内空间的需求,以及供应链的延迟导致新房建设速度变慢,共同推高了美国的房价,中产阶级是在这波房价上涨中损失最大的阶层。相比他们的收入,市面上能够买得起的房子变少了,价格也更贵了。

在这场疫情中,美国中产阶级的购房梦想变得更加遥不可及。

根据全国房地产经纪人协会周一发布的一项研究,与两年前相比,房价的飙升和待售房屋数量的急剧下降使许多美国人买房更加困难。

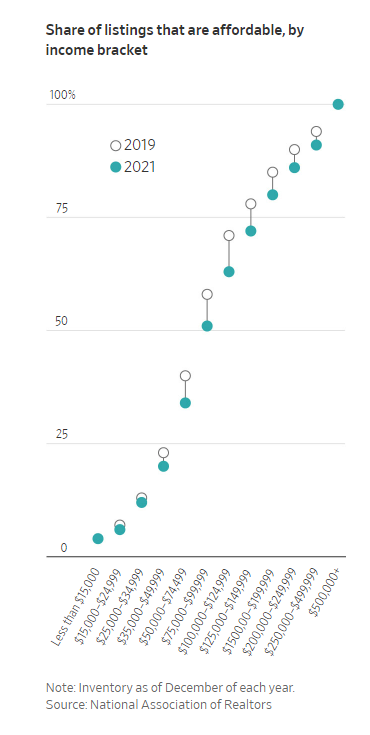

研究发现,在去年年底,收入在7.5万至10万美元之间的家庭能够负担得起的房屋比疫情前少了约41.1万套。在2019年底,每24个收入在这个阶层的家庭中,就有1个负担得起的房源。到2021年12月,这个数字变成了每65个家庭有1个可负担房源。

这是全美房地产经纪人协会(NAR)首次开展此类研究,它假设家庭使用30年固定利率抵押贷款,并且在住房成本上的支出不超过收入的30%(包括税收和保险),以此为前提来计算不同收入阶层的负担能力。

与传统衡量住房负担能力的标准不同,NAR的研究还考虑了不同价位的待售房屋库存。衡量住房负担能力的传统标准通常是比较住房成本、收入和抵押贷款利率。

这项研究发现,在过去的两年里,除了最富有的美国人之外,其他所有人的住房负担能力都在恶化,而市场上房屋数量的减少使得所有收入阶层的购房都变得更加困难。

新冠疫情推动了住房市场,因为低抵押贷款利率刺激了买家的购房热情,疫情也使得人们希望有更大的室内活动空间。但是,在疫情之前已经非常低的待售房屋供应量急剧下降。房屋建设活动放缓,许多潜在的卖家推迟搬迁或不愿意出售。

中产阶级的购买力也大幅下降了。

房屋所有权一直是许多美国家庭积累财富的传统途径。经济学家说,随着越来越多的购房者因为房价过高而被挤出市场,他们无法拥有房产的现状可能会对他们未来的积蓄产生长期影响。快速上涨的房租也可能使潜在买家更难攒钱进入未来市场。

抵押贷款金融初创公司Tomo Networks的首席经济学家斯凯勒·奥尔森说:“当这两种选择(房价和房租)都在快速侵蚀负担能力时,这真的很难。这只会使你未来的财富积累更加困难。”

根据2020年的收入数据,皮尤研究中心认为,对于两人家庭,家庭收入在4.3399万美元至13.0198万美元之间的人属于中产阶级。

NAR表示,收入在7.5万美元至10万美元之间的家庭,有能力购买去年12月活跃住房库存的51%,低于2019年12月的58%。这7个百分点的降幅在所有收入阶层中排名第二,仅次于收入在10万至12.5万美元之间的家庭,这个阶层的负担能力下滑了8个百分点,至住房库存的63%。

截至去年12月底,美国待售或未签约的房屋数量下滑至91万套,这是NAR自1999年开始跟踪现有房屋总库存以来的最低水平。

NAR高级经济学家兼预测部主任纳迪亚·伊万杰洛说:“到最后,你能买得起的房子越来越少,你的选择也越来越局限。”

创纪录的低抵押贷款利率有助于抵消过去两年房价上涨的影响。尽管负担能力已降至2008年以来的最低水平,但与21世纪初上一次住房热潮相比,如今家庭的买房压力还是相对轻一点。

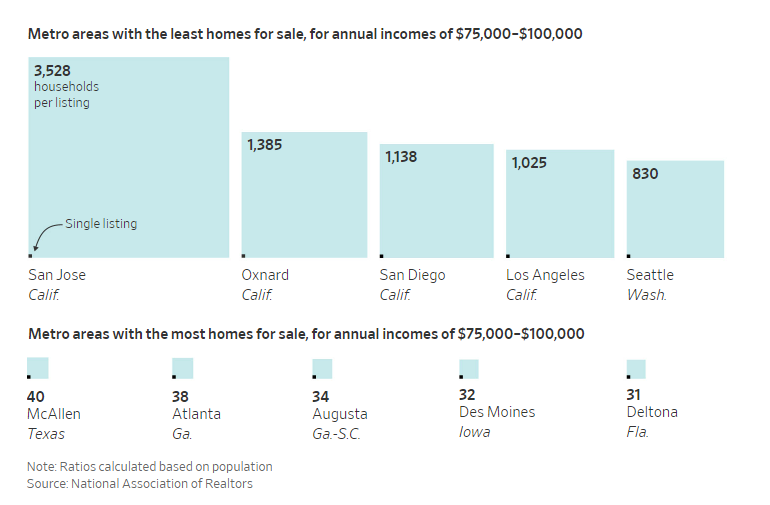

NAR发现,对于收入在7.5万至10万美元之间的家庭来说,家庭可承受的房屋数量最少的前六个市区中,有五个位于加州,其中以圣何塞都市区为首。加州可负担住房的短缺有助于解释为什么许多人在疫情期间离开了加州的沿海城市并迁往内陆。

住在密歇根州大急流城的考特尼和蒂姆·哈德斯马夫妇,去年收入约为10万美元,属于疫情期间在住房可负担性方面损失最大的收入档次之一。这对夫妇在一年多前开始寻找他们的第一个家。经历了大约20次报价之后,他们仍在寻找房子。

25岁的哈兹玛女士说:“我们两年前为买房做的准备与我们今天所处的市场完全不同。”

哈德斯马夫妇在2020年失去了他们的工作。他们最初想花大约20万美元买第一套房子,以确保他们也能为退休做准备。后来他们找到了新的工作,在多次报价失败后,他们将预算提高到了30万美元。

一些经济学家和房地产经纪人预计,今年春天待售房屋的数量将会增加,从而减轻买家的压力,减缓价格的快速增长。目前在建的房屋数量达到了多年来的最高水平,其中许多房屋将在今年完工。

但供应链的延迟会继续减缓建筑商的活动。而且许多目前的房主在低抵押贷款利率下进行了再融资,这可能使他们更不愿意搬家。

德克萨斯州普莱诺市的房地产经纪人杰米·汗说,她在1月份代表她的客户写了几十份报价,但运气都不太好。

她说:“每个人都预计房价会继续上涨,有房子的不愿卖,没房子的想赶紧拿下一套,市场上有那么多买家还没有找到自己的家。”