鉴于费城半导体指数第二季度累计上涨超过80%,投资者自然开始担心,这轮行情是否已接近周期顶部。

野村证券的答案是否定的。

野村分析师团队周二发布了一份长达119页的行业深度报告,在社交媒体上引发广泛关注。

他们认为,半导体行业的上涨行情仍将持续,主要原因有两个:大型云计算企业到2027年仍无法停止大规模资本支出,部分原因是存储芯片成本持续上升;与此同时,全球数据中心建设计划也在不断扩大。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

野村负责台湾地区股票研究的团队表示,近期半导体板块回调属于“健康调整”。他们认为,市场实际上尚未充分反映未来可能出现的风险和供应短缺,包括“可能创下历史纪录的零部件供需失衡”、大型云计算企业明年的自由现金流压力、2027年以后大量前沿技术能否顺利落地,以及收益率持续上升带来的宏观经济风险。

报告指出,为满足人工智能大型云计算企业不断增长的需求,芯片制造商正在建设大量新工厂,但这些产能通常需要约两年才能投产,因此至少到2027年,行业产能仍将保持紧张。野村还预计,晶圆载板封装材料以及其他小型零部件将在明年成为更大的供应瓶颈。

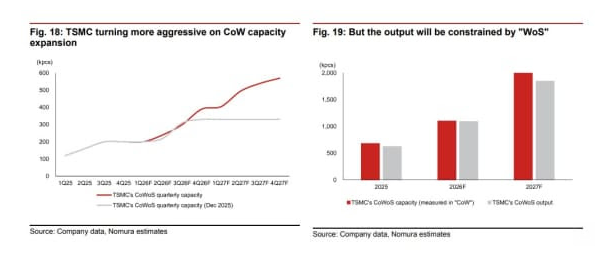

分析师指出,台积电虽然已经大幅加快 CoWoS(Chip-on-Wafer-on-Substrate,晶圆上芯片再封装于基板)先进封装扩产计划,这项工艺对高性能人工智能芯片至关重要,但台积电本身并不生产芯片所需的封装载板,而是依赖规模较小的供应商。这一环节正在形成一个目前市场尚未充分关注的瓶颈。

因此,野村预计,台积电明年恐怕难以实现既定的先进封装产能目标。

分析师认为,仅这一因素就将对人工智能芯片供应商以及自行开发人工智能芯片的大型科技企业产生深远影响。

野村预计,今年下半年将出现“前所未有”的零部件供需失衡,而且这一情况将在明年进一步恶化。

报告指出,今年下半年,随着英伟达新一代 Vera Rubin 平台开始放量,以及 Alphabet 旗下亚马逊推出自研 Trainium 3 人工智能芯片,供应链压力还将进一步加剧。

野村表示,这种供需失衡还可能波及人工智能以外的半导体领域,包括消费电子和汽车芯片供应链。同时,随着零部件短缺不断恶化,供应链涨价趋势可能持续,甚至进一步加剧。

尽管行业将持续面临供应紧张,野村依然看好服务器市场的发展前景。

报告预计,全球服务器市场收入将在2026年增长74%,高于此前预测的43%;2027年仍将增长65%。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

分析师指出,越来越多的新兴云计算企业正在购买大型科技公司未能消化的服务器硬件,使整体市场需求继续保持强劲。

在供应链相关个股方面,野村最看好台积电,同时还推荐日月光投资控股、信骅科技、联发科技、环球晶圆、京元电子、台光电子以及臻鼎科技。