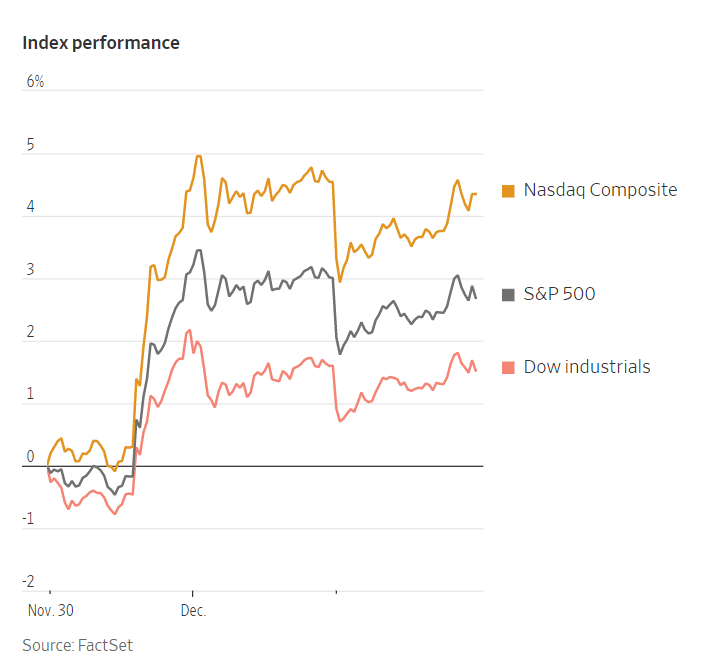

美国股市周五在平盘附近震荡,收复了稍早的失地,此前公布的好于预期的就业报告,让投资者对美联储放慢加息步伐的速度产生了怀疑。

截至周五收盘,标准普尔500指数下跌0.12%,此前其在就业报告公布后一度下跌1.2%。道琼斯工业股票平均价格指数上涨0.1%,纳斯达克综合指数下跌0.2%。

本周,美联储主席鲍威尔(Jerome Powell)本周的讲话提振了股市,他在周三的讲话中表示,美联储有望从本月开始放慢加息步伐。

周五的就业数据显示,美国11月新增就业岗位超过分析师预期,这让涨势戛然而止。通常情况下,强劲的经济数据对投资者来说应该是好消息。但基金经理认为,今年劳动力市场趋紧证明,美联储将不得不继续加息,以减缓经济增长。这反过来又给市场带来了压力。

财富管理公司B Riley 的首席市场策略师阿特·霍根(Art Hogan)表示:“对非农就业数据的不利反应是在一个反直觉的世界里,好消息就是坏消息,因为它关系到美联储可能不得不做的事情。对我来说,这总是一个错误,而且很可能在下周会有所缓解。”

霍根说,他认为美联储不愿意“压垮”劳动力市场,周五的就业数据与前几个月一致,不太可能对央行的决策产生巨大影响。

尽管如此,鲍威尔在本周早些时候表示,劳动力市场需要进一步降温,美联储才有信心将通胀下降至目标水平。

克莱沃特汉布罗斯的首席投资官法哈德·卡迈勒(Fahad Kamal)表示:“基本上,一切都取决于美联储可能做什么,也可能不做什么。这是拼图中的下一块大拼图。”

周五的报告还有其他令投资者关注的数据。当月平均时薪增加0.6%,这表明工资压力并没有缓解。劳动力参与率下降到62.1%,这可能会导致对劳动力的竞争更加激烈。

Sit Investment Associates的高级投资组合经理布莱斯·多蒂(Bryce Doty)周五在一份说明中写道,时薪增幅之高令人惊讶,可能会吓到投资者,他们正准备应对美联储再次大举加息。

预计美联储将在两周后的下次会议上加息0.5个百分点,结束过去四次会议上史无前例的连续0.75个百分点的加息。

基准10年期国债收益率周五下午从周四的3.525%走低至3.517%。当天早些时候,在就业报告公布后,债券收益率上升,然后回调。

美元变化不大,华尔街日报美元指数下跌0.1%。在市场压力大的时候,美元通常被当作避风港资产来购买。分析师说,本周早些时候,美元因对美联储政策不那么积极的预期而走弱。

贝宝是该指数周五表现最差的公司,股价下跌4.9%。恩相能源公司领涨,涨幅为7%。

中概股大涨,因政府最近决定加大货币刺激政策,同时放宽某些清零措施,并扩大疫苗接种计划。

纳斯达克金龙指数涨5.4%,收于6822点。iShares MSCI中国指数ETF跌0.8%,收于46.6美元。KraneShares CSI 中国互联网ETF周五上涨了6.3%,其周涨幅达到22.6%,创下至少3月份以来的最大周涨幅。

科技股中,哔哩哔哩涨16.5%,爱奇艺涨14.8%,斗鱼涨10.6%,虎牙涨9.8%,京东涨5%,阿里涨4.7%,腾讯涨3.7%。

消费股中,叮咚买菜涨15.1%,贝壳涨5.5%,每日优鲜涨4.6%,拼多多涨3.1%,百胜中国涨1.3%。

新能源汽车中,小鹏汽车涨14.8%,蔚来涨8.5%,理想汽车涨7%。

在欧盟达成将俄罗斯石油上限定为每桶60美元的协议后,原油价格下跌。全球基准的布伦特油价回落1.5%至85.57美元。

此价格上限将禁止西方公司为俄罗斯石油提供保险、融资或运输,目的是让俄罗斯原油流入全球市场的同时限制俄罗斯政府的财务收益。

海外方面,斯托克欧洲600指数收盘下跌0.2%。

在亚洲,多数主要股指下跌。上证综合指数和香港恒生指数均下跌0.3%。

日元对美元走强。这令日经225指数承压,下跌1.6%。

货币方面。

- 彭博美元现货指数变化不大。

- 欧元上涨0.1%,至1欧元兑1.0533美元。

- 英镑上涨0.3%,至1英镑兑1.2281美元。

- 日元上涨0.8%,至1美元兑134.31日元。

加密货币方面。

- 比特币上涨0.6%,至1比特币兑17030.7美元。

- 以太币上涨1.2%,至1以太币兑1291.66美元。

债券方面。

- 美国10年期国债收益率下降3个基点,至3.48%。

- 德国10年期国债收益率上升4个基点,至1.86%。

- 英国10年期国债收益率上升5个基点,至3.15%。

大宗商品方面。

- 西德克萨斯中质原油下跌1.3%,至每桶80.16美元。

- 黄金期货下跌0.2%,至每盎司1811.70美元。