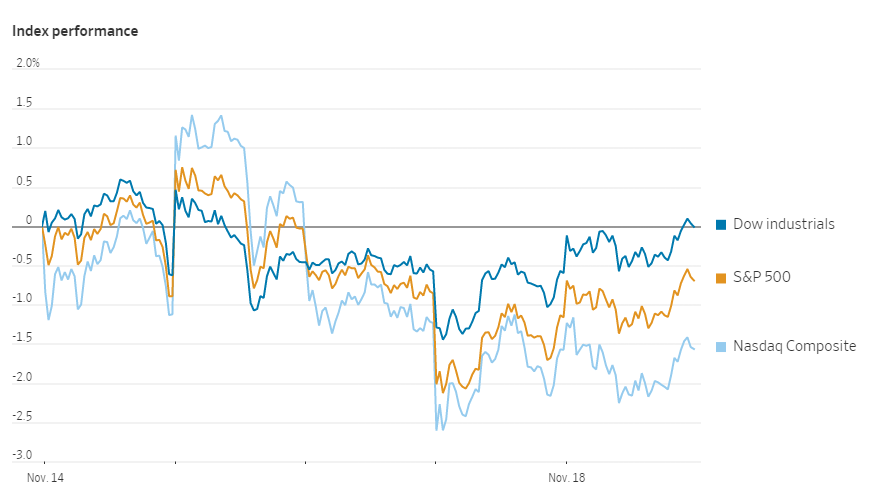

股市周五上涨,为投资者评估利率前景的动荡一周画上句号。

标准普尔500指数上涨0.5%,纳斯达克综合指数微涨不到0.1%。道琼斯工业股票平均价格指数上涨0.6%,涨幅200点。

通胀放缓推动股市上周大幅走高,美元和债券收益率纷纷回落。标普500指数上周完成了夏季以来的最佳表现。但最近几天,有关美联储将放弃大幅加息的希望有所减弱。

罗德岛StrategicPoint投资顾问公司联席首席投资官德里克·艾米(Derek Amey)表示:“上周标准普尔500指数上涨了6%。我们认为美联储不希望看到动物精神的回归,”艾米说,他在持有债券的同时也持有工业和医疗类股,以规避市场波动。

包括圣路易斯联邦储备银行行长布拉德(James Bullard)在内的央行官员本周提出了继续加息的理由,以遏制数十年来居高不下的通货膨胀。布拉德周四说,美联储的政策利率升幅可能高于利率期货交易员的预期。

与此同时,强劲的劳动力市场和零售数据表明,在借贷成本上升导致经济衰退、进而促使美联储改变政策之前,美国经济还有很长的路要走。所有这些都令股市感到不安,并推高了债券收益率,不过标准普尔500指数仍较10月12日的近期低点高出约10%。

经济数据方面,美国10月成屋销售连续第九个月下滑,因抵押贷款利率高企迫使买家撤出市场。

Bleakley Financial Group首席投资官彼得•布克瓦(Peter Boockvar)表示:“没有什么能保证通胀已经过去。在这里,问题如何解决才是最重要的。我们是回到新冠疫情前的通胀1%到2%的趋势,还是稳定在3%到4%?”

布克瓦说,他预计2023年的通胀率将在3%至4%左右。他计划继续持有通货膨胀保值国债以及贵金属和能源类股,这类股在通货膨胀时期往往表现更好。

尽管投资者的注意力完全集中在美联储和通胀上,但一些基金经理认为,股市近期的涨势还面临另一个威胁,那就是分析师下调了对明年企业盈利的预期。

美国公债收益率倒挂,短期美国政府借贷成本高于长期国债收益率,更加剧了市场的忧虑。过去,这种情况往往预示着经济衰退。

10年期美国国债收益率从周四的3.774%升至3.817%。

交易商也在关注价值近1.1万亿美元与指数和ETF挂钩的期权到期。高盛分析师写道,尽管这一规模与过去两年的非季度到期期权基本一致,但仍可能给市场带来进一步的波动。

许多投资者预计,美联储将在明年初停止加息,但在放松货币政策之前会维持一段时间。这可能继续对股票构成挑战,尤其是那些估值较高的股票。

股票方面,Ross Stores上涨10%。这家廉价零售和家居用品商店运营商上调了对第四季度的预期,并超过了销售和盈利预期。

在专注于LGBTQ群体的社交网络和约会应用Grindr完成与特殊目的收购公司Tiga acquisition Corp.的合并后,股价飙升了200%以上。

全球原油基准布伦特原油价格下跌2.4%,至每桶87.62美元,延续了两周的跌势。周五,加密货币走势稳定,比特币的交易与周四晚间相比几乎持平,约为1.66万美元。

欧洲股市在周四下跌后反弹。泛欧斯托克欧洲600指数上涨1.2%,公用事业和汽车类股领涨。受天然气价格下跌和今冬能源短缺担忧缓解的推动,此地区股价自9月底以来大幅上涨。

货币方面。

- 彭博美元现货指数上涨0.2%,达到11月10日以来的最高点。

- 欧元下滑0.4%,创11月9日以来的最大收盘跌幅。

- 英镑上涨0.1%,至1.1881美元。

- 日元下跌0.1%,至1美元兑140.41元。

加密货币方面。

- 比特币下跌0.3%,至16630.65美元。

- 以太币上涨0.3%,至1209.61美元。

债券方面。

- 美国10年期国债收益率上升5个基点,至3.82%。

- 德国10年期国债收益率变化不大,为2.01%。

- 英国10年期国债收益率上升4个基点,至3.24%。

大宗商品方面。

- 西德克萨斯中质原油下跌1.5%,至每桶80.38美元。

- 黄金期货下跌0.7%,至每盎司1765.10美元。