美国股市周一走高,因投资者关注企业财报中令人鼓舞的迹象,并寄望于美联储未来可能小幅加息。

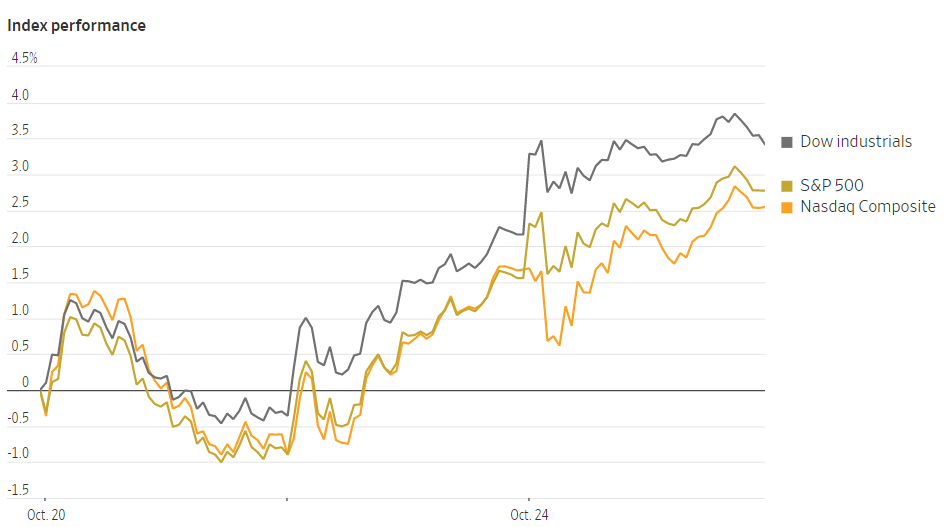

截至收盘,道琼斯工业股票平均价格指数上涨超过400点,涨幅1.3%,达到六周以来的最高水平。标准普尔500指数上涨1.2%,纳斯达克综合指数在开盘下跌后上涨0.9%。

上周,道琼斯工业股票平均价格指数创下了自2020年11月以来最好的三周连涨,让投资者从抛售压力中得到了喘息。股市上涨的部分原因是,一批企业(尤其是银行和航空公司)公布了令人鼓舞的业绩前景。华尔街日报称,美联储官员可能会考虑在12月转向小幅加息,股市随后在周五大幅走高。

沃尔夫研究公司首席投资策略师克里斯•森耶克(Chris Senyek)表示:“市场参与者迫切希望美联储暂停行动,或调整策略。”

不过,他警告称,这种希望可能会因持续的高通胀和低失业率而破灭,这将迫使央行维持其鹰派立场。他说:“我们认为美联储的暂停加息还有很长的路要走。”

投资者正期待着忙碌的一周财报公布。尽管一些早期报告显示出乐观迹象,但超过华尔街盈利预期的公司比以往少。交易员本周将分析包括可口可乐和波音在内的蓝筹股公司的季报,以及苹果、亚马逊和谷歌母公司Alphabet等大型科技公司的业绩。

在美国上市的中国股票暴跌。截至午盘,在美上市的前五大中国公司市值蒸发了约550亿美元。

截至收盘,纳斯达克金龙指数跌14.5%,收于4468点。iShares MSCI中国指数ETF涨1%,收于40.4美元。

科技股中,斗鱼涨2.8%,爱奇艺跌1%,虎牙跌4%,阿里巴巴和百度跌12.5%,京东跌13.1%,腾讯跌14.2%,哔哩哔哩跌16.8%。

消费股中,百胜中国跌13.8%,贝壳跌16.1%,叮咚买菜跌17%,拼多多跌24.6%,每日优鲜大跌34%。

新能源汽车中,小鹏汽车跌12%,蔚来跌15.8%,理想汽车跌17.4%。

在澳门拥有资产的赌场运营商拉斯维加斯金沙集团下跌10.3%,成为标准普尔500指数中表现最差的股票。特斯拉股价下跌1.5%,其下调了在中国销售的汽车价格。中国是全球最大的电动汽车市场。

Hargreaves Lansdown高级投资和市场分析师苏珊娜·斯特里特(Susannah Streeter)表示:“市场对中美关系的走向存在担忧,我认为这将继续影响市场。而就华尔街而言,它仍在关注美联储在做什么。”

美国国债收益率周一小幅走高,上周触及2008年以来最高水平。10年期美国国债收益率从上周五的4.212%升至4.231%。

许多投资者预计,美联储将在下个月的会议上连续第四次加息0.75个百分点。大多数人现在关注的是12月将会发生什么。芝加哥商品交易所集团的数据显示,联邦基金期货周一下午显示,美联储12月加息0.5个百分点的几率为43%,高于上周的34%。联邦基金期货是交易员用来押注利率走向的工具。

海外方面,富时100指数上涨0.6%,英国前财政大臣辛伟诚将接替特拉斯出任英国首相,这让英国市场经历了一段动荡时期后的投资者感到安心。英国政府债券价格上涨,导致收益率下跌。英国10年期国债收益率从上周五的4.052%跌至3.750%。泛欧斯托克600指数上涨1.4%。

中国沪深300指数下跌2.9%,上证综指下跌2%。香港恒生指数下跌超过6%,创下自2008年全球金融危机以来的最大单日跌幅。日本日经225指数上涨0.3%,因日本政府可能出手干预买入日元。

以下是本周重要事件:

- 本周应发的财报包括:苹果、微软、埃克森美孚、福特汽车、瑞士信贷、空中客车、Alphabet、亚马逊、中国银行、波音、卡特彼勒、Cnooc、可口可乐、汇丰银行、英特尔、麦当劳、奔驰、默克、三星电子、壳牌、瑞银、UPS、淡水河谷、维萨、大众汽车。

- 周二,美国经济咨商局消费者信心指数。

- 周三,加拿大央行利率决定。

- 周四,欧洲央行利率决定;美国GDP、耐用品订单、初请失业金人数。

- 周五,日本央行利率决定;美国个人收入、个人支出、未决房屋销售、密歇根大学消费者情绪。

货币方面。

- 彭博美元现货指数上涨0.4%。

- 欧元上涨0.1%,至0.9873美元。

- 英镑下跌0.2%,至1.1279美元。

- 日元下跌0.9%,至1美元兑148.98日元。

加密货币方面。

- 比特币下跌0.8%,至19341.76美元。

- 以太币上涨1.1%,至1344.95美元。

债券方面。

- 美国10年期国债收益率上升3个基点,至4.25%。

- 德国10年期国债收益率下降9个基点,至2.33%。

- 英国10年期国债收益率下降31个基点,至3.75%。

大宗商品方面。

- 西德克萨斯中质原油下跌0.5%,至每桶84.66美元。

- 黄金期货下跌0.1%,至每盎司1654.20美元。