据市场观察报道,美国股市以大幅上涨拉开了第四季度的序幕,道琼斯工业平均指数似乎将创下两年半以来的最大两日涨幅。

但是,尽管股市已经触底这一说法很吸引人,DataTrek Research的联合创始人尼古拉斯·科拉斯周二(当地时间10月4日)表示,投资者应该为短期内的更多“厮杀”做好准备,因为市场上仍然缺少几个可靠的迹象,表明股市真的已经触底。

科拉斯说,估值仍然过高,尽管2022年,股市出现了巨大的双向波动,但历史数据表明,股市大幅走高往往预示着可能会出现更多的波动。

科拉斯说:“尽管我们很高兴看到美国股市今天出现了一个漂亮的反弹,但这一反弹最好被看作是艰难一年中的另一天。”

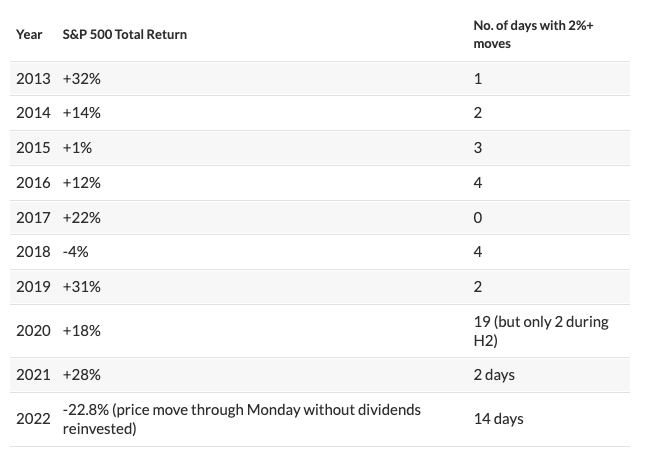

虽然自2022年年初以来,这种情况极为普遍,但从历史角度来看,单日上涨2%以上的情况对市场来说是相对罕见的。科拉斯说,自2013年以来,单日涨幅在2%或以上的年份较少,这往往会推动全年表现更为强劲。

2020年则是个例外,当时标普500指数有19个交易日的单日涨幅达到或超过2%。然而,科拉斯认为,这些巨大的波动大多发生在2020年上半年,当时市场仍在为新冠疫情的出现而感到不安。

在2020年下半年,标普500指数仅在两个交易日内出现了夸张的走势。

科拉斯写道:“简单地说,标普指数单日的强劲反弹(+2%)并不是市场健康的体现。”

我们怎么知道股市何时触底?

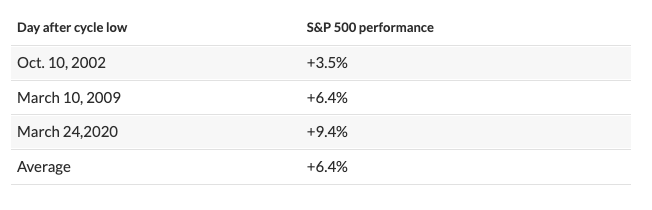

在过去,当股市真的已经触底反弹时,标普500指数通常以至少3.5%的盘中大幅波动来迎接这一局面。2002年10月、2009年3月和2020年3月的周期低点都是如此。

基于这一基准,周一的反弹并不足以成为美股出现有意义的转折点的信号。

估值仍处于历史高位

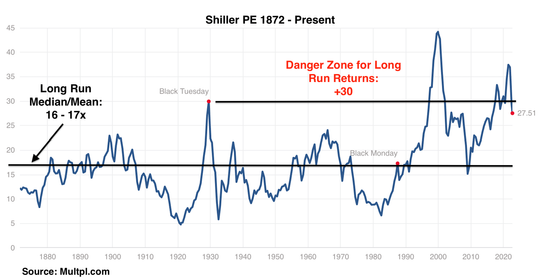

科拉斯还认为,基于周期性调整的股票估值的流行衡量标准,股票的估值仍然相对较高。

席勒市盈率(Shiller PE ratio)不是基于远期收益预期,而是基于过去10年经通胀调整后的企业收益的平均值。

根据席勒市盈率,追溯到19世纪70年代,股票的长期平均估值在周期性调整后的收益的16倍到17倍之间。科拉斯说,截至上周五,标普500指数的市盈率为27.5倍,在周一的反弹之后,市盈率为28.2倍。

这是否意味着股票现在已经便宜到值得买入?科拉斯认为,这取决于个人的宏观观点。但投资者唯一可以确定的是,股票已经离开了平均调整后长期收益30倍以上的估值“危险区”。

VIX指数如何?

过去两个长期的市场疲软期提供了一些关于Cboe波动率指数(VIX)动向的见解,因为投资者试图预测,市场最终何时可能会触底。

在互联网泡沫期间,VIX指数“经历了一系列滚动式的飙升,削弱了市场信心和估值”。最终,在2000年3月价格达到顶峰后,股市花了两年半的时间才触底反弹。

相比之下,在2008年金融危机之后,市场更快地触底反弹,但在VIX指数达到80以上的峰值之前并未出现触底反弹,80这一数字比今年6月份的盘中高点高出一倍多。

科拉斯说:“尽管未来几个月可能会很痛苦,但不能责怪长期投资者希望2022年看起来更像2007-2009年而不是2000-2002年。”

美国股市周二有望迎来连续上涨,盘中,标准普尔500指数上涨2.9%至3784点,道琼斯工业指数上涨2.6%至30258点,纳斯达克综合指数上涨3.3%至11174点。

市场策略师将股市的反弹归因于债券收益率的回落,这种回落是由美联储可能需要“转向”不太激进的加息政策的预期所刺激的。

周二,市场研究公司Renaissance Macro Research的美国经济研究主管尼尔·杜塔在给客户的一份报告中说,澳大利亚储备银行隔夜加息幅度小于预期,这标志着押注美联储政策“转向”的投资者取得了最新一次的“胜利”。

杜塔写道:“这很棒,但我心里在想,这不可能持续下去。”

科拉斯上周告诉他的客户,在“可交易的”反弹到来之前,VIX指数需要至少连续几个交易日收于30以上。

这一想法最终是正确的。但不幸的是,科拉斯自春天以来一直在等待VIX指数收于40以上,这一情况还没有到来。