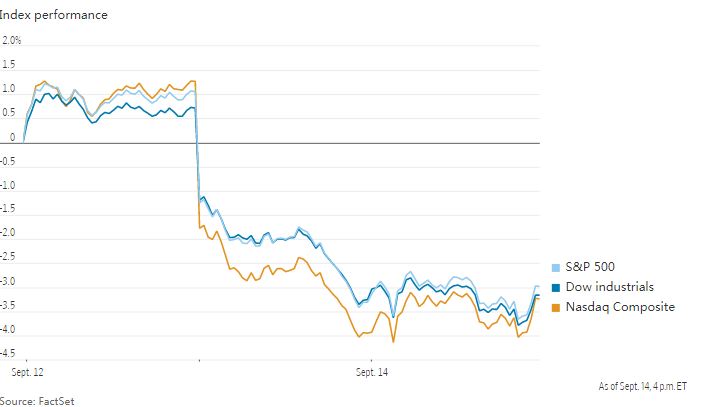

美国股市周三小幅回升,昨日受高于预期的通胀报告刺激,三大股指大跌。

截至收盘,标准普尔500指数上涨0.3%,此前一天其暴跌4.3%,为2020年6月以来最严重的抛售。道琼斯工业股票平均价格指数上涨0.1%,纳斯达克综合指数上涨0.7%。

周二发布的最新消费者价格指数(CPI)报告引发了各资产类别的波动,投资者抑制了对美联储可能放缓大幅加息步伐的希望。尤其令投资者不安的是所谓的8月核心CPI数据,其中不包括波动较大的能源和食品价格。这一数据当月较上年同期增长6.3%,表明总体价格压力增强。这导致交易员周二抛售所有行业的股票,债券和加密货币,并推高美元。

周三,衡量美国供应商价格的数据也显示通胀上升。生产者价格指数(PPI) 8月份较上年同期上涨8.7%。按月计算,指数较7月份下降0.1%,符合经济学家的预期。

佛丹斯资本顾问公司首席投资官梅根•霍尼曼(Megan Horneman)表示:“我们昨天目睹了市场的剧烈波动,因此今天对美联储和经济风险预期进行了重新定价。今天市场正在消化此前毁灭性的一天。”

很少有市场观察人士愿意暗示,动荡的市场走势可能已经成为过去,尤其是在美联储下次会议之前。

一些投资者和策略师说,市场周二可能反应过度,尤其是在美联储主席鲍威尔个月在杰克逊霍尔已经表示,美联储必须继续加息,直到确信通胀得到控制之后。

周二市场的一些剧烈波动在周三开始消退。华尔街日报美元指数下跌0.3%,此前一天创下2020年3月以来最大单日涨幅。前一天下跌的布伦特原油上涨1%,至每桶94.10美元。

随着布伦特原油价格反弹,能源股全线上涨。此板块是周三标普500指数中涨幅最大的板块。

莫德纳的股价上涨6.2%,此前公司首席执行官告诉路透社,其对向中国供应新冠疫苗持开放态度。

星巴克上涨5.5%,其上调了长期财务预期,认为未来三年调整后的每股收益增幅将达到15% – 20%,高于此前预测的10% – 12%。

由于可能发生的货运工人罢工,铁路运营商的股价下跌。在工会和铁路公司继续就合同进行谈判之际,白宫正在评估其他运输供应商如何填补美国货运网络的潜在缺口。联合太平洋铁路下跌3.7%,CSX下跌1.1%。

中概股涨跌互现,纳斯达克金龙指数涨0.12%,收于7170点。iShares MSCI中国指数ETF跌3.6%,收于47.5美元。

科技股中,爱奇艺涨3.6%,网易有道涨0.9%,斗鱼涨0.7%,虎牙收平,腾讯和京东跌0.1%,哔哩哔哩跌0.2%,阿里巴巴跌0.7%,百度跌2%,网易跌2.3%。

消费股中,拼多多涨3%,贝壳涨1.7%,百胜中国涨0.3%,叮咚买菜跌0.2%,每日优鲜跌1.7%,新东方跌7%。

新能源汽车中,蔚来跌0.1%,理想汽车跌0.5%,小鹏汽车跌0.7%。

对短期利率预期敏感的两年期美国国债收益率从3.754%攀升至3.782%。10年期美国国债收益率从周二的3.422%小幅回落至3.411%。

在海外,全球股指下跌。泛欧斯托克600指数下跌0.9%。伦敦富时100指数(FTSE 100)下跌1.5%,数据显示,英国8月份CPI从7月份的6.2%升至6.3%。

在亚洲,香港恒生指数下跌2.5%,沪深300指数下跌1.1%。日本日经225指数跌2.8%。

以下是本周需要关注的一些关键事件:

- 周四:美国商业库存、纽约州制造业指数、零售销售、初请失业金、工业生产指数。

- 周五:中国房屋销售、零售销售、工业生产、固定资产、失业率;欧元区CPI;美国密歇根大学消费者信心指数。

货币方面。

- 彭博美元现货指数下跌0.2%。

- 欧元报0.9979美元,变化不大。

- 英镑上涨0.4%,至1.1540美元。

- 日元上涨1%,至1美元兑143.19日元。

债券方面。

- 美国10年期国债收益率变化不大,为3.41%。

- 德国10年期国债收益率下降1个基点,至1.72%。

- 英国10年期国债收益率下降4个基点,至3.13%。

大宗商品方面。

- 西德克萨斯中质原油上涨1.7%,至每桶88.78美元。

- 黄金期货下跌0.7%,至每盎司1705.60美元。