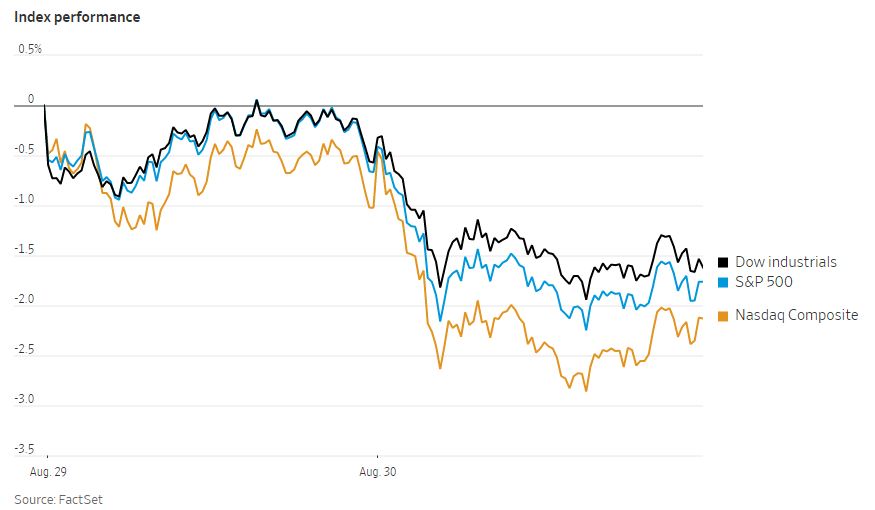

周二,美国股市连续第三个交易日下跌,因经济数据令投资者担心,美联储,有充足的理由继续大幅升息。

标准普尔500指数下跌1.1%,市值蒸发逾1.5万亿美元。以科技股为主的纳斯达克综合指数下跌1.1%,道琼斯工业股票平均价格指数下跌1%。

美联储主席鲍威尔上周五表示,美联储必须继续加息,并将利率维持在更高水平,直到决策者确信通胀已得到控制。随后,美国股市开始下跌。这与一些投资者的预期相反,他们原以为,由于通胀数据的缓和,美联储将放慢加息步伐。

蒙特利尔银行财富管理首席投资策略师马永宇(Yong – Yu Ma,音译)表示:“自从鲍威尔主席发表讲话以来,市场重新关注宏观环境和货币政策。随着美联储再次加大力度,这种不确定性的阴云正在打压市场。”

市场呈现一种有点违反直觉的“坏消息就是好消息”的情况。周二公布的最新数据显示,美国就业市场的紧张给股市带来了麻烦,投资者认为乐观的经济数据可能会鼓励美联储继续大幅加息。美国劳工部报告称,7月份的职位空缺经季节性调整后达到1120万个,较上月有所增加。

马说:“这些强劲的就业数据确实表明,美联储可能会继续采取激进和鹰派政策。”

投资者正在等待定于周五上午公布的月度就业报告,以便再次评估就业形势的强弱,及其对货币政策轨迹的潜在影响。接受华尔街日报调查的经济学家预计,8月份就业岗位将增加31.8万个,略低于7月份的52.8万个。

周二股市全线回落,标准普尔500指数11个板块全线下跌。道指蓝筹股中几乎所有成分股都走低。

在债券市场,随着投资者重新评估利率将达到多高水平,收益率周二上升。两年期美国国债收益率对美联储近期政策预期更为敏感,其从周一的3.427%升至3.466%。基准的10年期美国国债收益率从周一的3.109%小幅降至3.107%。

市场对9月会议再次大幅加息的预期加速。据芝加哥商品交易所集团联邦基金期货显示,交易员押注美联储下次政策会议加息0.75个百分点的可能性约为75%。就在一周前,交易员还认为这种规模的加息概率为53%。

在企业收益方面,百思买和大卖场Big lot股价分别上涨2%和11%,此前这两家零售商公布的季度业绩超出了分析师的普遍预期。不过,这两家公司警告称,随着消费者应对高企的通胀,支出将出现收缩。

中概股普遍下跌,纳斯达克金龙指数跌2%,收于7308点。iShares MSCI中国指数ETF跌0.6%,收于50美元。

科技股中,斗鱼涨0.8%,网易跌0.7%,京东跌1.3%,腾讯跌1.8%,阿里巴巴跌2.9%,哔哩哔哩跌3.3%,虎牙跌4.7%。有消息称,美国监管机构已经选择阿里巴巴等在美上市中国公司,从下个月开始接受审计检查。

消费股中,贝壳涨1%,拼多多涨0.7%,新东方涨0.5%,每日优鲜涨0.3%。百胜中国跌2.3%,叮咚买菜跌14.2%。

新能源汽车中,蔚来跌0.03%,理想汽车跌1.1%。小鹏汽车跌1.4%。

在能源市场,国际油价基准布伦特原油价格每桶下跌5.78美元,至99.31美元,跌幅5.5%。能源类股也大幅下跌,领跌标普500指数。

海外方面,泛欧斯托克600指数下跌0.7%。亚洲主要股指涨跌互现,中国上证综指和香港恒生指数跌幅均不到0.5%。韩国综合股价指数上涨1%,日本日经225指数上涨1.1%。

以下是本周需要关注的一些大事件:

- 周三:中国PMI;欧元区CPI;俄罗斯天然气公司将停止北溪管道的天然气供应,进行为期三天的维护;克利夫兰联储主席洛丽塔·梅斯特将发表讲话。

- 周四:中国财新制造业PMI。

- 周五:美国非农就业数据;英国领导人投票结束,9月5日宣布获胜者。

货币方面。

- 彭博美元现货指数上涨0.2%。

- 欧元上涨0.2%,至1.0019美元。

- 英镑下跌0.5%,至1.1656美元。

- 日元变化不大,为1美元兑138.73日元。

债券方面。

- 美国10年期国债收益率变化不大,为3.10%。

- 德国10年期国债收益率变化不大,为1.51%。

- 英国10年期国债收益率上升10个基点,至2.70%。

大宗商品方面。

- 西德克萨斯中质原油下跌5.1%,至每桶92.02美元。

- 黄金期货下跌0.8%,至每盎司1735.70美元。