新冠疫情、俄乌战争、全球化的倒退等因素正改写经济基本面。《华尔街日报》分析指出,本周聚集在杰克逊霍尔的美联储政策制定者们,正在担心出现一个通胀更高的、更加动荡的世界。

美联储的官员们担心,最近的通胀激增可能不是一个暂时的现象,而是向一个新的、持久的现实过渡。

为了应对全球经济衰退以及劳动力、商品和能源持续短缺的影响,相比近几十年来,银行家们这一轮提高利率会更多,而且时间更长。这可能导致经济增长减弱、失业率上升和更加频繁的经济衰退。

美联储目前的这一轮加息,可能是对这种新环境的一种试验。经济学家们说,这轮加息将美国推到了衰退的边缘。

加拿大央行和英格兰央行前行长马克·卡尼在3月份的一次经济会议上发表演讲时说:“全球经济正在经历一系列重大转变,长期的低通胀、被压制的波动和宽松的金融条件的时代正在结束”。

这个新时代将标志着一个突然的转变,在这十年中,中央银行家们更多地担心经济增长乏力和通货膨胀过低的前景,并利用货币政策来刺激经济扩张。对于习惯于低利率的投资者来说,这也将是一个逆转。

决策者面临的挑战将在周四至周六成为焦点,届时他们将聚集在怀俄明州杰克逊霍尔参加堪萨斯城联储的年度研讨会,这是自2019年以来首次举行线下会议。

美联储仍然可以通过加息来成功遏制通货膨胀。如果保护主义和地缘政治风险消退,劳动生产率提高,中国经济放缓降低了对全球商品的需求,或者新技术降低了开发新能源的成本,那么新冠疫情后的不利情况可能会减弱或不会实现。

美联储主席杰罗姆·鲍威尔在6月份葡萄牙的一次小组讨论中说:“自新冠疫情以来,我们一直生活在一个经济被非常不同的力量所驱动的世界中,我们不知道的是,我们是否会回到更像,或有点像我们以前的状态”。

欧洲中央银行行长克里斯蒂娜·拉加德在小组讨论中提出了一个更悲观的评价:“我不认为我们会回到那种低通胀的环境”。”

新的环境反映了三种力量的停滞或潜在逆转,这三种力量通过限制工人获得更高的工资,和公司提高价格的能力,在最近几十年里推动了通货膨胀的下降。

力量1:全球化。

随着冷战的结束和中国在20世纪90年代进入国际贸易体系,贸易、资金、人员和思想的流动增加。跨国公司利用新技术构建了全球供应链,专注于通过寻找最便宜的地方和工人,生产产品来降低成本。世界范围内的竞争推动了许多商品的价格下降。

这有助于保持美国的通货膨胀稳定。在截至2019年的20年里,美国商品价格平均每年上涨0.4%,而服务价格每年增长2.6%,不包括波动的食品和能源价格“核心通胀”大约为1.7%。

在新冠疫情病和乌克兰战争扰乱了供应链之后,许多企业领导人采用了新的流程来提高可靠性,即使成本更高,例如将生产转移到离企业更近的地方,或从多个供应商处购买。而西方民主国家与俄罗斯和中国之间的紧张关系,引起了人们对全球化可能进一步退却和保护主义兴起的担忧,这将提高生产成本。

里士满联储主席、麦肯锡公司前高管汤姆·巴金说:“如果你把所有的供应链都放在一个国家,你不得不质疑,在这样一个可能遭受新冠疫情病袭击、国家关系可能恶化或国家间可能发生战争的世界上,为什么要冒这种风险。我们很难预测这种变化会有多持久”。

力量2:劳动力市场。

在2020年8月出版的《人口大逆转》一书中,前英国央行行长查尔斯·古德哈特和经济学家马诺吉·普拉丹认为,20世纪90年代以来的低通胀,与央行政策关系不大,更多的是增加了数以亿计的亚洲和东欧低工资工人,他们压低了劳动力成本和出口到富裕国家的制成品的价格。

古德哈特写道,全球劳动力过剩正在让位于一个工人短缺的时代,从而导致更高的通货膨胀。

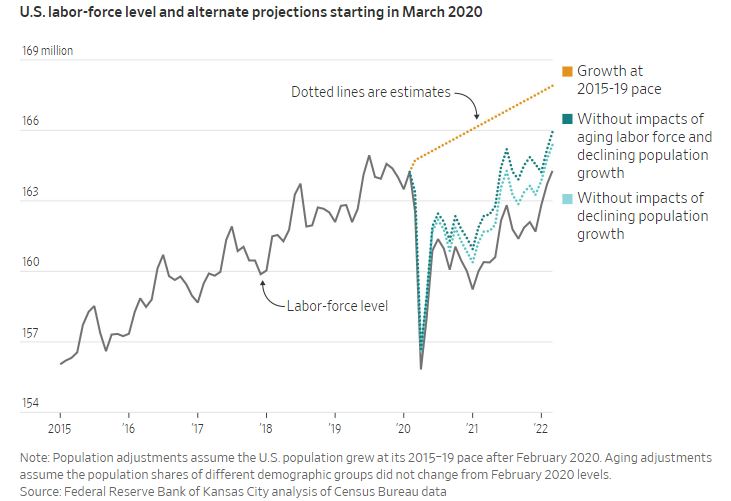

同时,根据堪萨斯城联储的经济学家蒂代姆·泽帝曼的分析,自新冠疫情开始以来,美国的劳动力大约减少了250万,而如果新冠疫情前的劳动力趋势继续下去,并考虑到人口老龄化的因素后,美国的劳动力就会减少。在新冠疫情之前,其增长已经放缓,反映了人口老化、出生率下降和移民减少。美国劳动力的增长速度放缓可能会迫使工资上涨,助长通货膨胀。

在新冠疫情之前,工资每年增长约3%。在截至7月的一年中,平均每小时收入增长了5.2%。

在2007到2009年经济衰退后的几年里,每年大约有100万人迁往美国。在特朗普执政期间,这一速度开始减慢,在新冠疫情病开始后变成了涓涓细流。根据加州大学戴维斯分校劳动经济学家乔瓦尼·佩里的研究,如果2019年前的移民趋势继续下去的话,这种放缓将使美国的劳动年龄移民减少了180万,约占劳动年龄人口的0.9%。

鲍威尔在5月的一次采访中指出,移民的减少有可能造成“劳动力市场的持续供需失衡”。他补充说:“如果劳动力市场增长较慢,将会有一个较小规模的经济”。

力量3:能源、商品价格。

在过去十年中,能源和大宗商品公司没有大量投资于新的生产,在全球需求增长时,造成了更持久的短缺风险。当美联储在20世纪80年代初打破高通胀的背景时,当时的主席保罗·沃尔克得到了一些对石油的十年投资的助力。

在这三个因素出现之前,美联储可以悠闲地加息,可以推行同时保持低失业率和低通胀率的政策,这是经济学家后来称之为 “神圣的巧合”。

当经济的主要威胁是“需求冲击”时,这是可能实现的。招聘、消费支出和商业投资回落,从而减缓通胀和增长,比如2001年和2007到2009年的衰退。

美联储在2008年将利率降至接近零,以刺激经济活动,一直保持到2015年,然后按照历史标准以缓慢的速度提高利率。2018年,失业率降至4%以下,通胀率保持在或略低于央行2%的目标。在2018年底将联邦基金利率提高到2.4%左右后,鲍威尔在2019年出现增长恐慌后略微降息。

这些经历严重影响了美联储在2020年对新冠疫情病的初步反应。由于担心另一个十年的低迷增长和过低的通货膨胀,它将利率降至接近零,并承诺继续提供刺激,即使白宫和国会在积极提高联邦支出。

供应冲击

新冠疫情期间出现的力量不是经济需求减少,而是经济学家所说的“供应冲击”。这种限制经济提供商品和服务的能力的事件,这反过来又损害了增长并刺激了通货膨胀。新冠疫情的封锁,和对商品的强劲需求扰乱了供应链,俄罗斯对乌克兰入侵和西方的金融制裁反击也是如此。美国各地出现了劳动力短缺。

在供应冲击下,美联储在增长和通胀之间面临着更难的权衡,因为攻击通胀总是意味着抑制增长和就业。前加拿大银行官员、贝莱德投资研究所负责人简·博伊文说,在这样的环境下,“不再有神圣的巧合”。

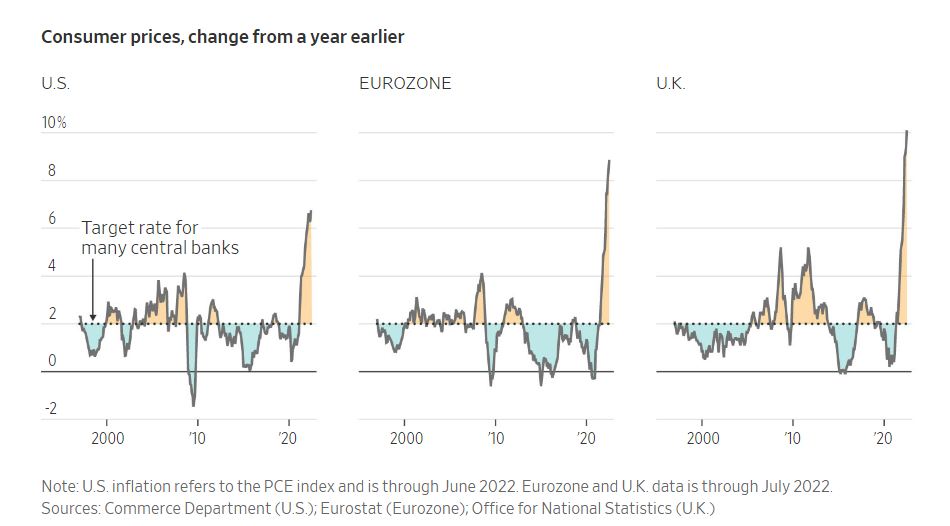

美联储和大多数其他央行最初误读了经济,因为在2021年初,价格上涨可以清楚地追溯到新冠疫情病的影响,影响到少数商品,如二手车。然而,到了年底,较高的通货膨胀率已经变得越来越广泛。

达拉斯联储编制的一个衡量标准,称为“截尾均值”年通胀率,它排除了最不稳定的类别,以反映基本趋势,从去年8月的2%上升到1月的3.5%,再到6月的4.3%。

布兰迪斯大学经济学教授斯蒂芬·塞切蒂说:“这看起来就像20世纪90年代被颠覆了,那时在几乎在整个十年里,每个预测者都系统地低估了增长和高估了通货膨胀。现在,看起来我们正处于这种情况的反面,这将是非常、非常不舒服的,因为这意味着我们突然要进行折衷”。

过去30年的低通胀环境,导致消费者和企业对价格上涨没有过多的考虑。美联储官员现在担心,即使价格暂时上涨,消费者和企业可能会预期更高的通货膨胀率会持续下去。这可能有助于助长更高的通货膨胀,因为工人要求更高的工资,而雇主会通过更高的价格转嫁给消费者。

鲍威尔在6月的小组讨论中说:“风险是,由于多重冲击,你开始过渡到一个更高的通货膨胀状态。我们的任务就是要防止这种情况发生。我们将防止这种情况发生”。

去年,鲍威尔表示,他对支撑全球化的力量会在一夜之间转变的想法持怀疑态度,正如古德哈特所言。但在乌克兰战争之后,他对这一想法给予了更多关注,这场战争凸显了地缘政治冲突可能带来的重大经济和金融影响。

古德哈特说,通过使通货膨胀,特别是能源价格达到如此高的水平,这场战争可能成为一个触发因素,“使人们认识到通货膨胀,或者说相当高的通货膨胀是一个真实的可能性”。反过来,这可能会削弱公众对“一切都会恢复正常”的信心。

他说:“中央银行所说的,他们将在两年后使通胀率回到2%的目标,正变得越来越不可信。因为他们一直都是这么说的,但他们并没有实现这个目标”。

衰退风险

美联储今年积极的加息,可能是美国货币政策在这种新环境下发生的第一个例子。更快、更大的加息造成了更大的经济衰退风险,并可能颠覆流行的投资策略,导致传统资产组合的两个主要组成部分,股票和长期美国国债出现更频繁的损失。

美联储官员今年已经将联邦基金利率累计提高了2.25个百分点,这是他们在20世纪90年代初开始使用这个利率,作为其主要政策制定工具以来的最快加息步伐。此利率影响着整个经济的其他借贷成本。

美联储在3月份开始提高0.25百分点,随后在5月份提高了半个百分点,在6月和7月各提高了0.75个百分点。根据8月17日公布的会议记录,在上个月的会议上,官员们就如何以及何时调低这些增长的步伐进行了辩论。

一个重要的转变发生在美联储官员5月和6月的会议之间,当时鲍威尔确保了他们需要将利率提高到足够高的水平以减缓通胀的共识。整个夏天,美联储官员对他们的目标异常一致,但如果劳动力市场降温,经济放缓,鲍威尔可能会面临更棘手的任务。

几位曾与鲍威尔密切合作的前美联储官员表示,他可能会在加息幅度过大,而不是过小的问题上犯错,因为容忍过度的通货膨胀将代表央行在体制上的更大失败。鲍威尔已经强调了将通胀率降低到美联储2%的目标的重要性。

6月23日,鲍威尔对立法者说:“我们不能在这方面失败”。”

他将美联储的承诺描述为“无条件的”。