据彭博社报道,下周一,中国的银行可能会在数月以来首次下调其基准贷款市场报价利率(LPR),以帮助刺激借贷需求,扭转消费者和企业情绪急剧下滑的局面。

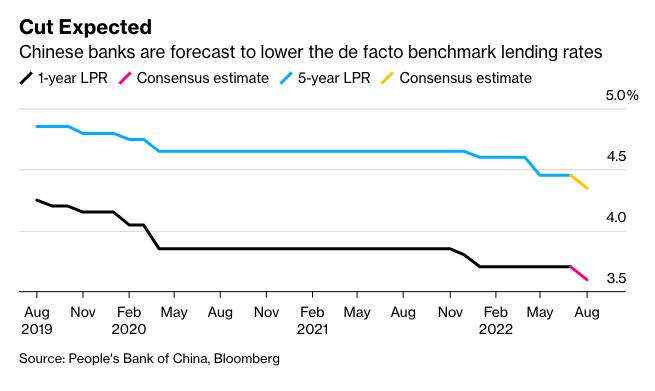

据彭博社调查的所有16位经济学家称,一年期LPR预计将下调10个基点至3.6%,这一利率是银行事实上的基准贷款利率。如果下调,这将会是自1月以来首次下调一年期LPR。

经济学家们对五年期LPR下调幅度的意见分歧更大,人们可以通过五年期LPR来参考抵押贷款成本。经济学家估计的中值是下调10个基点至4.35%,不过,16位经济学家中有6位预计,五年期LPR将被下调15个基点。银行上次在5月将五年期LPR下调了15个基点,创下了历史记录。

LPR是中国的商业银行对其最优质客户执行的贷款利率,由各报价行按公开市场操作利率(主要指中期借贷便利利率MLF)加点形成的方式报价,LPR报价行目前包括18家银行。中国人民银行在8月15日意外地将MLF下调了10个基点,这应该会促使各银行也放松其贷款利率。

本周早些时候,中国报告了令人不安的数据,这些数据表明,随着新冠疫情的蔓延和房地产危机的恶化,经济正在进一步放缓。最近的信贷数据也显示,鉴于前景不明朗,企业和家庭在7月份不愿意贷款。银行对房地产行业的贷款10年来首次出现下降。

麦格理证券有限公司中国经济主管胡伟俊表示:“可以肯定的是,单靠降息并不足以解决信贷需求疲软的问题,但这是朝着提振信贷需求的目标迈出的关键一步。”

银行现金充裕,但不愿意或难以为项目融资。一些经济学家警告说,鉴于消费者和企业的信心水平非常薄弱,中国会出现“流动性陷阱”,即低利率也无法刺激经济中的借贷。随着房地产危机加剧,一些购房者已经开始停止还贷。

仲量联行首席经济学家兼大中华区研究主管庞溟表示,与一年期LPR相比,银行有可能更积极地下调五年期LPR,以帮助购房者。他说,这些举措可能有助于恢复市场信心和修复借贷需求,但他提醒说,任何提振都可能是有限的,因为居民仍然担心他们的收入、房价下跌和他们自己的债务可持续性。

政府已经试图通过敦促银行提供更多贷款、降低抵押贷款成本和部分放宽贷款规则来提供更多救济。但这些举措对平息市场情绪作用不大。7月份,房价连续第11个月下跌,当时,中国前100名开发商的房屋销量骤降。

法国巴黎银行中国区副首席经济学家杰奎琳·荣(音译,Jacqueline Rong)说:“降低抵押贷款利率将对房地产行业产生积极影响,但仅此一点可能不足以扭转局面。”

下调五年期LPR也只会影响到新发放的抵押贷款,因为在最常见的情况下,现有抵押贷款每年仅重新定价一次,具体取决于贷款合同。

尽管最近政策利率下调,银行也采取了刺激贷款的举措,但经济学家警告称,在未来几个月里,中国还需要做更多工作来提振经济增长,包括强化财政政策。中国国家媒体周四报道称,地方政府可能会发行超过2290亿美元的债券,以资助基础设施支出和填补预算缺口。

由于新冠防疫“动态清零”政策和抵押贷款危机重创经济,经济学家一直在将他们对中国国内生产总值的预测进一步下调到4%以下。鉴于旅游胜地海南的封锁可能会进一步影响人们的情绪,8月的前景看起来也不乐观。

胡伟俊表示:“鉴于这次的信心比以前更弱,需要采取更果断的行动来扭转市场局面。”

(今日汇率参考:1美元=6.79人民币)