据彭博社报道,中国可能会报告7月份经济出现进一步复苏,尽管因为疫情持续蔓延,房地产低迷局面也没有缓和的迹象,经济反弹的力度和持久性还远不能确定。

下周一(8月15日)的官方数据可能会显示,由于商业和消费活动逐渐从第二季度最严重的封控影响中回升,一系列的关键指标在上个月有所改善,其中包括工业产出和零售销售。中国政府将于当地时间下周一上午10点公布这些数据。

不过,预计房地产投资可能放缓,失业率可能仍然高企,经济形势可能喜忧参半。独立的高频数据也为经济前景描绘了一幅更负面的图景,7月份代表经济产出的货车流量明显低于去年同期,上个月的房屋销售也比去年同期大幅下降。

随着政策制定者对更多的刺激措施表现出 “观望”的态度,以及通货膨胀率的攀升,7月份的数据将为今年剩余时间的政策方向提供重要线索。

零售销售

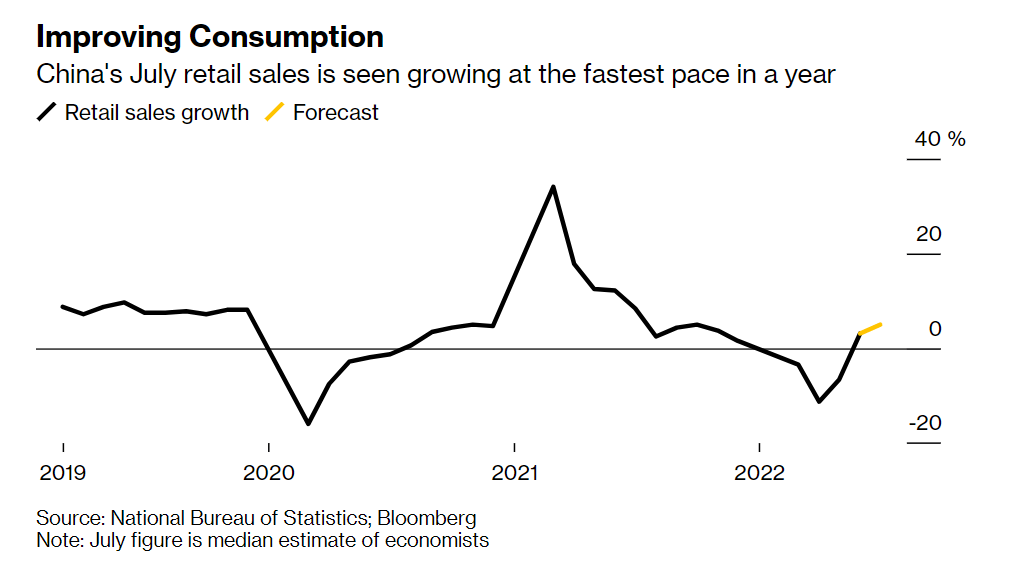

根据彭博社对经济学家的调研,因为疫情管控有所放松,7月份的零售额可能比一年前增长5%,高于6月份的3.1%。

由于今年推出的补贴和减税等利好政策,上个月的汽车销售也得到了提升。由于夏季度假的季节性需求,交通和酒店方面的消费可能有所回升。

但是,这种反弹可能是短暂的,因为8月份在热门旅游目的地暴发的疫情对消费和旅行造成了影响。为了控制疫情,当地政府最近关闭了西藏首府的部分地区,成千上万的游客也被滞留在海南。

投资

因为政策制定者推动加速建设主要基础设施项目,7月份固定资产投资的增长可能保持不变。经济学家预测,在截至7月的七个月里,固定资产投资将增长6.3%,与今年上半年的6.1%相比变化不大。制造业投资也可能从强劲的出口需求中得到提振,同时由于价格压力的缓和,利润率也将得到改善。

然而,在抵制抵押贷款危机扩大和买家信心减弱的双重影响下,7月份的房地产投资可能会进一步放缓。中国房地产信息公司(CRIC)的数据显示,中国前100名开发商的合同销售总额比上年同期大幅下降40%。经济学家预计,1-7月房地产投资将收缩5.6%,而今年前6个月的降幅为5.4%。

工业产出

工业产业的复苏势头可能保持不变。调查结果显示,7月份工业产出估计增长4.4%,高于前一个月的3.9%。

然而,官方和民间发布的采购经理人指数(PMI)都弱于预期,表明制造业活动疲软。虽然疫情对供应链的干扰总体上有所缓解,但区域性的疫情暴发仍造成负面影响。

失业率

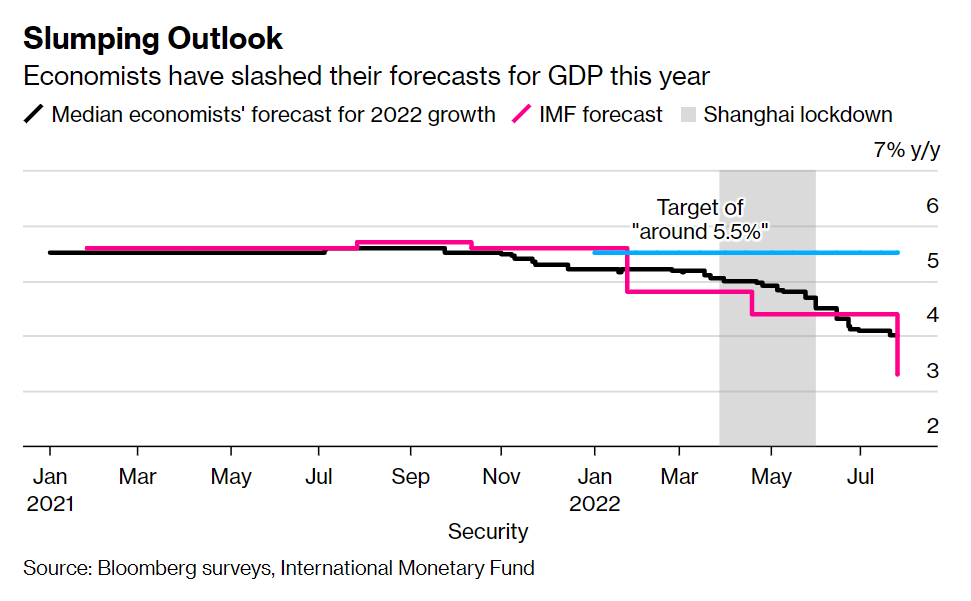

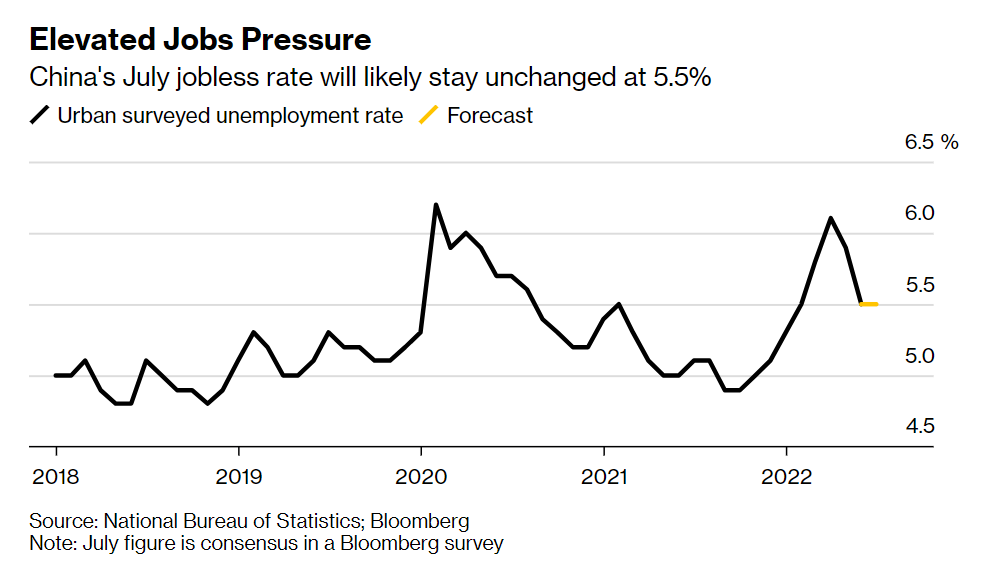

随着最高领导层淡化中国 “5.5%左右 ”的国内生产总值增长目标,而更重视就业和价格的稳定,就业数据正获得越来越多的关注。

预计7月份中国失业率仍然很高,经济学家预计调查显示的失业率将维持在5.5%不变。这是中国政府为全年设定的上限。

投资者还应寻找最弱势群体就业率改善的迹象。在夏季,随着毕业生进入就业市场,失业率通常会出现季节性飙升。

今年的压力尤其大,毕业的学生人数达到了创纪录的1076万。疫情的频繁暴发对民工来说也是个坏兆头,因为一旦暴发,建筑工地和餐馆可能被关闭。

控制流动性举措

中国央行下周一将有机会通过政策性贷款操作从银行系统中抽调资金,这将有助于控制流动性过剩造成的风险。

彭博社调研的12位分析师中,有8位预测中国央行将只对6000亿元到期的一年期中期借贷便利(MLF)的一部分进行展期,估计中值为4000亿元。这将是2021年12月以来的首次月度放水。

根据普遍估计,MLF利率可能将保持在2.85%不变,因为通胀风险上升限制了进一步放松货币政策的空间。

过去几个月里,现金一直堆积在市场上,且难以转化为有利于实体经济的贷款。七天的银行间借贷成本已经下滑到了两年来的最低点,并且远远低于短期政策利率。一位前央行官员警告说,如果流动性开始收紧,杠杆债券交易的增加可能导致金融风险。