周一,美国股市下跌,投资者准备迎接可能影响美联储加息路径的最新通胀数据和企业财报。

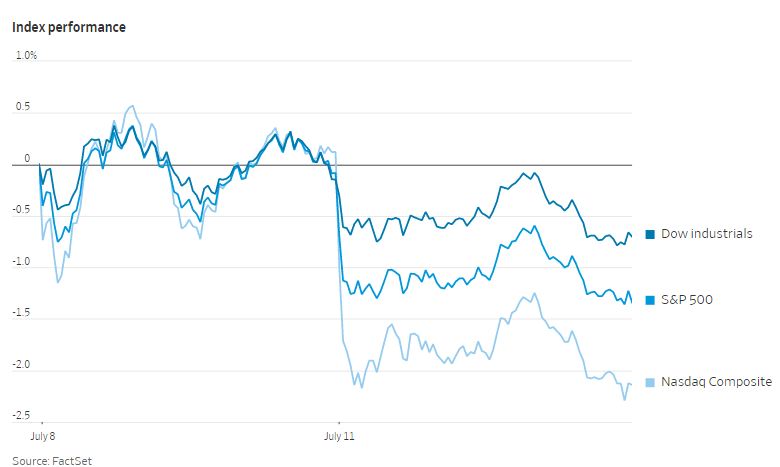

标准普尔500指数下跌约1.2%。纳斯达克综合指数下跌2.3%,科技股大多下跌。道琼斯工业股票平均价格指数下跌0.5%。

股市近日出现反弹,标普500指数上周上涨近2%。上周五公布的就业报告强于预期,提高了美联储继续大幅升息并可能导致经济衰退的可能性,随后股市升势降温。下一个关键数据将于周三公布,即美国6月份消费者价格指数(CPI)。

安联投资管理公司高级投资策略师查理•里普利表示:“看到这一消息发布后市场会如何交易,将是一件有趣的事情。通货膨胀似乎不会很快下降。”

投资者还在等待企业财报,以了解价格上涨和消费者信心减弱对企业利润的影响有多大。纽约联邦储备银行的一份新报告称,美国人预计从长远来看,通货膨胀增长会放缓。

贝莱德宏观策略师劳拉·库珀说:“我们所处的背景是,各国央行将继续加息,而潜在的衰退风险仍在上升。我们将看到市场对不同的数据点和企业财报做出反应。”她表示,目前不建议投资者“逢低买入”,因为“我们面临一段相当动荡的时期。”

财富管理公司Comerica首席投资官约翰·林奇说,其将在本月底前重新投资价值型股票。

他说:“如果今年上半年出现温和的、自生的衰退,我不认为通胀仍将达到8%,以及美联储将不得不继续加息。”

包括摩根大通和摩根士丹利在内的主要金融机构定于周四公布财报,随后贝莱德、花旗集团和富国银行将于周五公布财报。许多知名企业也将于本周公布财报,包括周二公布的百事可乐和周三公布的达美航空。

推特股价下滑超过11%。埃隆·马斯克上周五晚间发表声明称,他将终止对这家社交媒体公司440亿美元的收购,称其违反了合并协议。推特发布了一份声明,表示将起诉马斯克。

其他科技股下跌,脸书母公司Meta平台下跌4.7%,网飞下跌5.2%。芯片公司博通宣布其软件业务的总裁离职后,其股价下跌了3.2%。

中概股普跌,纳斯达克金龙指数跌7.1%,收于7435点。iShares MSCI中国指数ETF跌0.8%,收于55.4美元。当天,中国政府对国内一些最大的互联网公司处以罚款,原因是它们未能做出适当的反垄断声明,包括阿里巴巴,腾讯控股等。

科技股中,第九城市跌1.1%,腾讯和京东跌3.9%,途牛和网易跌4.7%,斗鱼跌5.3%,百度跌5.7%,阿里巴巴跌9.4%,斗鱼跌10%。

消费股中,叮咚买菜跌0.2%,百胜中国跌6.6%,贝壳跌9.6%,拼多多跌10%,新东方跌11.3%,每日优鲜大跌13.8%.

新能源汽车中,理想汽车跌4%,蔚来和小鹏汽车跌9%。

美国国债收益率曲线仍然倒挂,短期国债收益率高于长期国债收益率。基准10年期美国国债收益率从上周五的3.098%小幅降至2.990%。两年期美国国债收益率跌至3.068%。

油价继续下跌。全球原油基准布伦特下跌不到0.1%,收于每桶107.10美元。上周其跌幅超过4%。

在海外市场,泛欧斯托克600指数收跌0.5%,欧元兑美元汇率仍接近平价。从周一开始,将俄罗斯天然气输送到德国和其他西欧国家的北溪管道按计划关闭进行维修。Uniper下跌16%,延续了上周30%的跌幅。公司已向德国政府申请救助,称其受到天然气供应减少的影响。

上周末,中国各地新冠病例激增,上海报告首例BA.5欧米克隆亚型病毒感染。周一,上证综指下跌1.3%,香港恒生指数下跌2.8%。

澳门官员下令关闭赌场和其他企业一周,以应对病例激增的情况,博彩类股下挫。中国政府对国内一些最大的互联网公司处以罚款,原因是它们未能做出适当的反垄断声明。被点名的阿里巴巴、腾讯控股和平安医疗科技股价分别下跌5.8%、2.9%和3.4%。

以下是本周需要关注的事件:

- 周二:英国央行行长安德鲁·贝利讨论经济形势;亚马逊公司启动其Prime Day活动。

- 周三:韩国、新西兰利率决定;美国CPI数据;美联储褐皮书。

- 周四:美国PPI,申请失业救济金人数。

- 周五:中国GDP;美国商业库存、工业生产、密歇根大学消费者信心指数、帝国制造业指数、零售销售数据;20国集团财长和央行行长会议在巴厘岛举行;亚特兰大联储主席拉斐尔·博斯蒂克发表讲话。

货币方面。

- 彭博美元现货指数上涨1%。

- 欧元下跌1.4%,至1.0046美元。

- 英镑下跌1.2%,至1.1892美元。

- 日元下跌0.9%,至1美元兑137.38日元。

债券方面。

- 10年期国债收益率下降了10个基点,至2.98%。

- 德国10年期国债收益率下降10个基点,至1.25%。

- 英国10年期国债收益率下降6个基点,至2.18%。

大宗商品方面。

- 西德克萨斯中质原油下跌1.2%,至每桶103.55美元。

- 黄金期货下跌0.7%,至每盎司1730.30美元。