周三美股涨跌不一,投资者消化了央行官员在欧洲会议上的讲话,并期待下一轮季度财报。

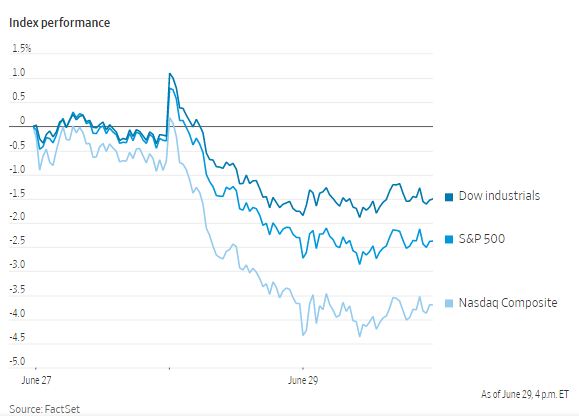

截至收盘,标准普尔500指数当日下跌0.1%,其周二收盘下跌2%。道琼斯工业股票平均价格指数上涨0.3%,而纳斯达克综合指数基本持平。

在连续三年实现两位数涨幅后,美国股市今年上半年遭遇重创。标普500指数今年以来下跌了约20%,有望创下50年来最糟糕的上半年表现。

利率上升和经济增长放缓等几乎每个周期都会出现的因素都会对股价造成影响。通胀的迅速回升、中国经济的摇摆不定,以及震动大宗商品市场的乌克兰战争,也给股市带来了压力。

道富银行董事总经理迈克尔•阿罗内说,投资者需要在本周五下半年开始之前重组其投资组合。他说:“我们一瘸一拐地走到7月4日,迎接上半年结束。”

对投资者来说,一线希望是:上半年表现不佳并不意味着下半年也会不佳。1970年,标普500指数上半年下跌21%,下半年上涨27%,全年基本持平。

美国股市本周开局不稳,因一系列数据显示价格上涨打压消费者信心。投资者仍担心各国央行在对抗通胀的同时过于激进地收紧政策,可能导致经济衰退。

美联储主席鲍威尔在葡萄牙举行的欧洲央行年度经济政策会议上说,疫情对经济的破坏可能会继续推高通胀或价格压力的波动性。

鲍威尔周三说:“我们是否有走得太远的风险?当然有风险,但让我们这么说吧,更大的错误是无法恢复价格稳定。”

一些投资者对美联储能否实现所谓的软着陆越来越不乐观。软着陆是指通过加息来抑制通胀,同时又不会让经济陷入衰退。

“我们预计市场最多只能原地踏步,直到我们得到通胀见顶的令人信服的信号。我们对软着陆的信心进一步下降,市场也朝这个方向发展,”Pictet资产管理公司多资产策略师阿伦•赛表示。

基准10年期美国国债收益率从周二的3.206%降至3.091%,逆转了连续三天上涨的走势。

随着第二季度即将结束,投资者开始期待下一轮企业利润报告。FactSet的数据显示,尽管标普500指数成份股公司的收益预计将增长相对温和的5.8%,但能否达到这一水平令人怀疑。

周三,零售商Bed Bath & Beyond就说明了这一点。其股价收跌24%,此前其公布了高于华尔街预期的季度亏损,并表示其首席执行官将离职。

食品制造商通用磨坊公司股价上涨6.1%,其表示,尽管整体销量减少,但价格上涨有助于提振销售额。消费品类股在2022年表现突出。

邮轮公司嘉年华股价下跌14%,在股票研究分析师一系列下调目标价的刺激下,其股价进一步下跌。

中概股普遍下跌,纳斯达克金龙指数下跌0.7%,收于7981点。iShares MSCI中国指数ETF下跌0.1%,收于55.8美元。

科技股中,途牛涨9.8%,携程涨2.5%,腾讯涨1.7%,京东涨0.5%,阿里巴巴跌0.6%,斗鱼跌4%,哔哩哔哩跌4.3%。

消费股中,新东方涨9.6%,一起教育涨0.5%,拼多多涨0.2%,贝壳收平,百胜中国跌0.9%,叮咚买菜跌2.7%,每日优鲜跌11%。

新能源汽车中,灰熊研究公司发布了对蔚来汽车的做空报告,蔚来称报告存在“大量错误”,其港股下跌11%,美股跌2.4%。理想汽车涨2.7%,小鹏汽车跌1.7%。

比特币的价格徘徊在2万美元左右。在债权人起诉加密货币对冲基金三箭资本未能偿还债务后,英属维尔京群岛一家法院下令其清盘。

欧洲斯托克600指数下跌0.7%。上证综指下跌1.4%,香港恒生指数下跌1.9%。日本日经225指数下跌0.9%。

以下是本周需要关注的内容。

- 周四,中国PMI;美国个人收入、PCE物价指数、初请失业金人数;欧元区CPI。

- 周五,美国建筑支出;ISM制造业指数。

货币方面。

- 彭博美元现货指数上涨0.5%。

- 欧元下跌0.7%,至1.0441美元。

- 英镑下跌0.5%,至1.2117美元。

- 日元下跌0.3%,至1美元兑136.59日元。

债券方面。

- 10年期国债收益率下降了8个基点,至3.09%。

- 德国10年期国债收益率下降11个基点,至1.52%。

- 英国10年期国债收益率下降8个基点,至2.38%。

大宗商品方面。

- 西德克萨斯中质原油下跌2.2%,至每桶109.31美元。

- 黄金期货变化不大。