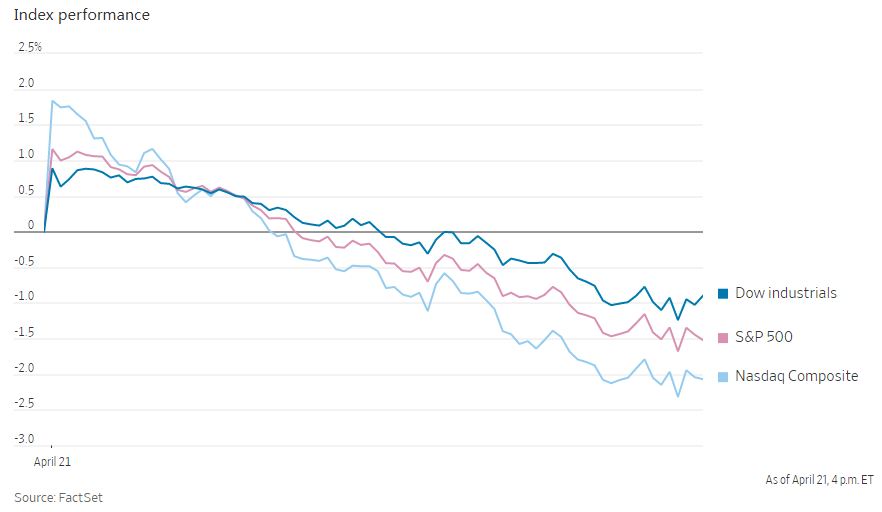

美国股市周四下跌,回吐了当天早些时候的涨幅,政府债券的抛售势头加快。

截至收盘,标准普尔500指数下跌1.5%。纳斯达克综合指数下跌2.1%,道琼斯工业平均指数下跌1.1%。

投资者今年不得不权衡经济活动稳健的迹象,与对美联储可能过快收紧货币政策、从而可能拖累市场的担忧。许多信贷类股过去几年的强劲走势,在一定程度上要归功于各国央行非同寻常的货币支持。由于美联储准备今年再加息几次,并缩减其9万亿美元的资产负债表,一些基金经理担心,风险资产将难以保持前几年的势头。

美联储主席鲍威尔周四表示,他认为提前升息的观点有其可取之处,5月会议将讨论升息50个基点的问题。他拒绝就市场定价置评,但指出,3月份会议纪要显示,许多官员支持一次或多次加息50个基点。

对美联储加息计划的担忧已经助长了对美国国债的抛售。10年期美国国债收益率周四跃升至2.909%,周三为2.836%,2021年底为1.496%。

债券收益率再度走高,给股市带来了新的压力。较高的利率会给股市带来压力,因为它降低了投资者持有风险较高资产而非美国国债所获得的溢价。

一些分析师表示,他们相信,即便美联储将货币政策正常化,考虑到经济的强劲势头,美国股市仍有上涨空间。据FactSet的数据,截至目前,标普500指数成份股公司中,公布上季度收益的公司中约有80%的业绩超出了分析师的预期。

道富环球投资咨询公司SPDR首席投资策略师迈克尔·阿罗内表示:“尽管有这么多负面的宏观头条新闻,如俄罗斯-乌克兰冲突、通货膨胀和中国的清零政策,但美国企业利润继续保持韧性。”

阿罗内说,除了收益之外,就业数据也显示美国劳动力市场基础稳固。

“我认为在经济数据下滑之前,利率上升不会有太大影响,”他说。

电动汽车制造商特斯拉股价上涨3.2%,该公司周三晚间公布季度利润为33亿美元,是迄今为止最高的利润。

航空类股也上涨。美国航空集团股价上涨3.8%,此前该公司公布第一季度收入增长了一倍多。美国联合航空公司股价上涨9.3%,该公司也受益于封锁解除后旅行的激增。

中概股下跌,纳斯达克金龙指数跌5.17%,收于6147点。iShares MSCI中国指数ETF跌3.43%,收于48.19美元。

科技股中, 爱奇艺跌14.89%,搜狐跌9.98%,滴滴跌9.04%,金山云跌7.12%,斗鱼跌6.78%,美团跌6.21%,京东跌5.67%,微博跌5.55%,网易有道跌5.5%,哔哩哔哩跌5.36%,百度跌5.18%,腾讯跌5.17%,虎牙跌4.53%,阿里巴巴跌3.77%,网易跌3.68%,唯品会跌3.46%。

消费股中,贝壳跌7.69%,格林酒店跌7.32%,拼多多跌6.86%,新东方跌4.96%,腾讯音乐跌4.15%,携程跌2.13%,叮咚买菜跌1.93%,每日优鲜跌6.49%。

新能源汽车股中,蔚来跌5.4%,小鹏汽车跌4.06%,理想汽车跌4.43%。

周四,中国证券监管管理委员会副主席方星海在博鳌亚洲论坛期间表示,中概股下跌的因素有很多,中美审计监管是问题的核心。目前,中美的谈判进展非常顺利,有信心相关不确定性很快就会消除。

有迹象表明,俄罗斯石油产量正在下降,欧洲即将停止从俄罗斯进口原油,导致油价上涨。德国周三表示,将在今年年底前停止购买俄罗斯石油。

海外股市涨跌互现。斯托克欧洲600指数上涨0.3%,旅游、休闲和建筑类股领涨。法国CAC 40指数上涨1.4%,此前在一场选前辩论中,亲商业的现任总统马克龙在民调中领先极右翼挑战者马琳·勒庞。

在中国,由于担心疫情导致增长放缓,股市面临压力。上证综合指数下跌2.3%。恒生指数下跌1.3%,日经225指数上涨1.2%。

以下是本周看点:

- 周五,欧元区,法国,德国,英国制造业PMI;英格兰央行行长安德鲁·贝利发表讲话。

货币方面。

- 彭博美元现货指数上涨0.4%。

- 欧元兑美元跌0.1%,至1.0839美元。

- 英镑兑美元跌0.3%,至1.3029美元。

- 日元兑美元汇率下跌0.3%,至1美元兑128.29日元。

债券方面。

- 10年期美国国债收益率上涨7个基点,至2.90%。

- 德国10年期国债收益率上涨9个基点,至0.95%。

- 英国10年期国债收益率上涨10个基点,至2.01%。

大宗商品方面。

- 西德克萨斯中质原油上涨1.5%,至每桶103.74美元。

- 黄金期货变化不大。