Jacky Wong在华尔街日报发表文章,遭受重创的科技股因为中国高层决策者最近的温和态度而有所回升,但是这种回升并不代表科技股还能重现曾经的辉煌。

不要与中国政府对抗。

这是2020年底开始的中国科技股残酷的、长期下跌背后的投资箴言。这种信念也是它们在过去几周内强劲反弹的原因,因为中国高层决策者的基调明显好转。

从长期来看,一些关键的不确定因素仍然笼罩着市场。也就是说,中国经济是否真的有可能恢复到经济紧缩前那种令人振奋的增长和现金流入的局面?就目前的证据来看,答案似乎仍然是否定的。

过去几周,中国科技股的波动是惊人的。追踪中国境外科技上市公司的交易所交易基金Kraneshares CSI,在截至3月11日的一周里,经历了有史以来最糟糕的一周,记录了19%的下跌。然后它在之后的一周反弹了29%,这是它表现最好的一周。

关键的转折点是中国经济掌控者刘鹤主持的政策制定者会议发出的支持性信息。虽然没有宣布具体的政策,但整体基调对投资者来说是很好的,尤其是明确指出任何可能影响市场的政策都应首先与金融监管机构协调。对监管机构的全面打击、以及在美国上市的中国公司所面临的退市风险的温和措辞也起到了帮助作用。

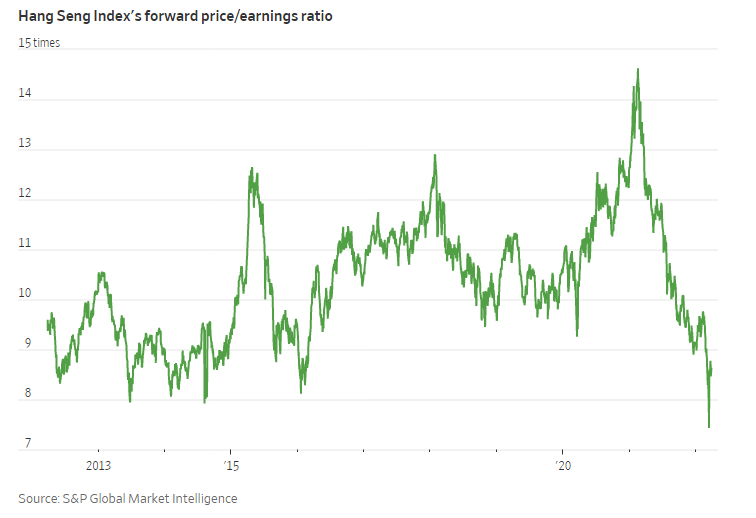

这是一个信号,表明政策制定者可能不希望看到市场走低,尤其不希望是以突然转折之前那种令人惊心动魄的方式下跌。鉴于中国领导人可能会在今年秋天寻求突破性的第三任任期,经济稳定是2022年的政策重点。中国股市目前处于历史低位,这一点也有所帮助。根据标普全球市场情报公司的数据,香港恒生指数的预期市盈率为8.6倍,而10年的平均水平为10.3。

股票回购也可能在未来几个月支撑市场。阿里巴巴将股票回购计划从上周的150亿美元增至250亿美元。这相当于其市场价值的约8%。智能手机制造商小米上周表示,它将回购多达13亿美元的股票。高盛表示,MSCI中国指数中的公司(不包括金融业)的现金与市值比率已达到创纪录的23%。

但从长远来看,消费互联网行业的基本情况已经发生了转变。阿里巴巴和腾讯在最近的财报中都报告了它们上市以来最缓慢的增长。换句话说,要想产生大量现金,以便为未来的大规模回购提供资金,可能会变得更加棘手。就目前而言,投资者对未来的预期不那么乐观:即使在最近的反弹之后,许多中国科技股的价值仍然不到高峰时的一半。

市场可能已经到了短期内的谷底。但是回到辉煌时期则是另一回事。