周一,在美联储主席鲍威尔重申将通过一系列快速加息来控制通胀的承诺后,投资者纷纷抛售股票和政府债券。

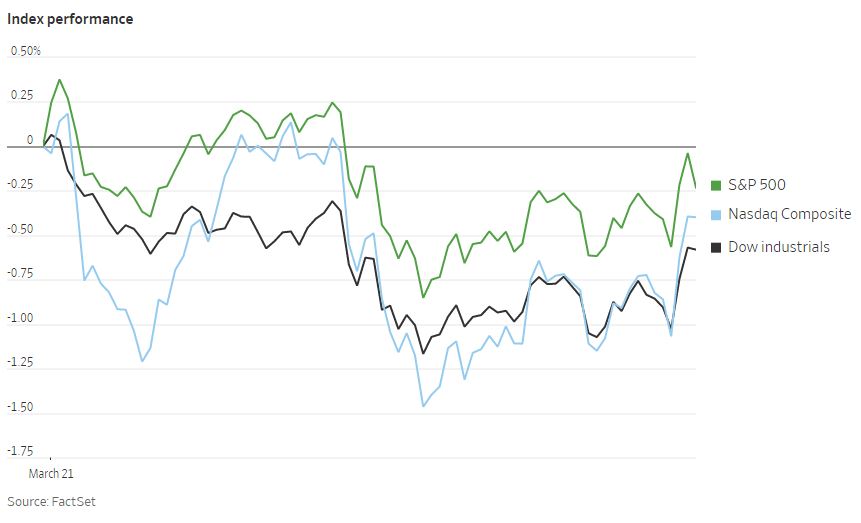

截至收盘,标普500指数小幅下跌0.04%,纳斯达克综合指数下跌0.4%,道琼斯工业平均指数下跌0.6%。在鲍威尔发表讲话后,美国国债收益率上升,达到2019年5月以来的最高水平。

波音股价收跌3.6%,此前中国东方航空一架载有130多人的波音737客机在中国南方坠毁。东航美股ADR下跌7.09%,南航ADR下跌3.3%。

鲍威尔周一说,如果需要的话,美联储准备以50个基点的速度提高利率,高到足以抑制经济增长。

Boston Private首席投资官香农·萨科恰表示:“投资者认为鲍威尔的透明度又向前迈进了一步,他们说,‘他只是在为我们做最坏的打算。’然而,债券市场却在说,‘不,不,他在告诉你,他将至少七次(加息),而你根本不听。’”

据Tradeweb的数据,基准10年期美国国债收益率从上周五的2.146%升至2.315%。投资者预计,美联储今年还会进一步加息,因为美联储的目标是减缓正处于40年来最高水平的通货膨胀。分析师表示,更高的收益率可能会削弱投资者对高风险资产的兴趣。

Telemus首席投资官Matt Dmytryszyn表示:“我不会说债券目前看起来是一项非凡的投资,但它们肯定比年初时更加平衡。”

乌克兰战争加剧了股市、债券、大宗商品和货币的波动,投资者试图评估制裁的经济影响,以及供应链中断的可能性。投资者正在关注该地区的事态发展,以及是否能很快找到解决方案。

其他个股方面,电视评级公司尼尔森控股拒绝了一个私募股权财团约90亿美元的收购要约,称该收购要约低估了这家公司的价值,之后该公司股价下跌了近7%。在伯克希尔哈撒韦公司表示同意以约116亿美元现金收购保险公司Alleghany后,该公司股价飙升25%。

国际基准布伦特原油期货涨7.69美元,至每桶115.62美元,涨幅7.1%。标准普尔500指数11个成分板块大多数下跌,能源股是个例外,西方石油公司涨8.5%,赫斯公司涨6.6%,埃克森美孚涨4.5%。

油价上涨引发了对美国和欧洲持续高通胀和经济增长放缓的担忧,因为天然气和能源价格挤压了家庭在其他商品和服务上的支出。

在欧盟内部,对在整个欧盟范围内禁止购买俄罗斯石油的支持正在增加,这可能会进一步推高油价。俄罗斯入侵乌克兰引起了人们对欧洲对俄罗斯能源依赖的关注,德国一半以上的天然气来自俄罗斯。

中概股下跌,纳斯达克金龙指数跌4.34%,收于7094点。iShares MSCI中国指数ETF跌3.74%,收于53美元。

科技股中,知乎跌18.04%,金山云跌11.04%,哔哩哔哩跌9.58%,36氪跌9.26%,腾讯跌7.21%,虎牙跌6.04%,京东跌5.68%,搜狐跌5.54%,网易有道跌4.83%,阿里巴巴跌4.35%,爱奇艺跌3.45%,微博跌3.27%,百度跌1.48%,网易跌1.41%。

消费股中,贝壳跌14.28%,拼多多跌6.13%,此前拼多多公布第四季度营收同比增3%不及预期。华住酒店跌5.11%,携程跌2.97%。

新能源汽车中,蔚来跌2.92%,理想汽车跌6.6%,小鹏汽车跌5.07%。

泛欧斯托克600指数上涨不到0.1%。俄罗斯股市仍然关闭,但俄罗斯本币政府债券的交易周一恢复。俄罗斯央行表示将购买政府债券,行长纳比乌利纳上周说,莫斯科证交所将逐步重新开放,但没有提供细节。

周一,埃及央行上调了基准利率,原因是俄罗斯入侵乌克兰后,通胀压力有所上升,此后埃及镑兑美元下跌逾13%。

亚洲主要股指收盘涨跌互现。韩国综合股价指数下跌0.8%,香港恒生指数下跌0.9%。中国上证综合指数小幅上涨0.1%。日本股市因假日休市。

以下是本周的一些重要事件:

- 周二,欧洲央行总裁拉加德在国际清算银行创新峰会上发表讲话。

- 周三,EIA报告原油库存;英格兰银行行长安德鲁·贝利,美联储主席鲍威尔在国际清算银行小组会议上讲话;英国财政大臣里希·苏纳克就预算发表“春季声明”。

- 周四,拜登出席在布鲁塞尔举行的北约紧急峰会;欧元区Markit制造业采购经理人指数公布;美国首次申请失业救济人数,美国耐用品数据公布。

货币方面。

- 彭博美元现货指数上涨0.2%。

- 欧元下跌0.3%,至1欧元兑1.1014美元。

- 英镑下跌0.1%,至1.3161美元。

- 日元兑美元下跌0.3%,至1美元兑119.49日元。

债券方面。

- 10年期美国国债收益率上升15个基点,至2.30%。

- 德国10年期国债收益率上涨10个基点,至0.47%。

- 英国10年期国债收益率上涨14个基点,至1.64%。

大宗商品方面。

- 西德克萨斯中质原油上涨7.3%,至每桶112.34美元。

- 黄金期货上涨0.3%,至每盎司1940.50美元。