周一,纽约股市在午后交易中回吐了早些时候的大部分涨幅,油价大幅下跌。投资者关注乌克兰局势的最新进展,并等待美美联储本周晚些时候可能宣布加息。

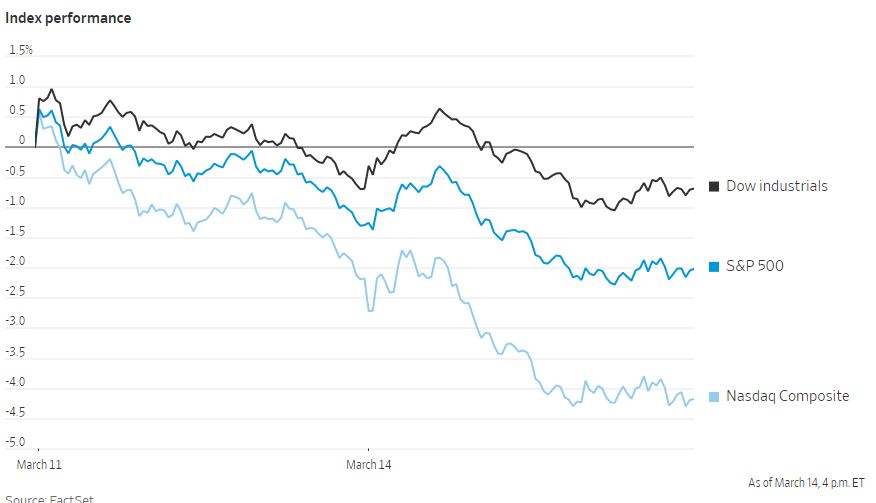

俄罗斯和乌克兰新一轮谈判的希望推动股市早盘反弹,但随着标准普尔500指数陷入“死亡交叉”模式(下降中的短期移动平均线由上而下穿过下降的长期移动平均线,表示股价将继续下落),其在午后走低。截至收盘,道琼斯工业股票平均价格指数收平,回吐了早盘逾450点的涨幅。标准普尔500指数下跌0.7%,过去五周中其有四周出现下跌。以科技为主的纳斯达克综合指数下跌2%。

苹果股价下跌近2.7%,原因是中国疫情爆发,打乱了其位于深圳的一家主要供应商富士康的生产。亚马逊和谷歌的母公司Alphabet股价分别下跌了约2.5%和3%。

封锁措施可能会打击石油需求,国际基准布伦特原油期货价格下跌5.6%,至每桶106.35美元。虽然油价下跌可能会缓解人们对消费者支出将在创纪录的汽油价格下放缓的担忧,但也重新引发人们对潜在供应链混乱以及随后对美国经济造成影响的担忧。

Themis Trading股票交易联席主管乔·萨鲁齐表示:“人们对中国的封锁和潜在的供应链问题感到害怕。就在你以为自己在供应链上得到了缓解的时候,我们可能又受到了打击。”

投资者正将注意力转向周三结束的美联储货币政策会议,届时该央行预计将自2018年以来首次上调基准利率,官员们希望借此降温需求并控制通胀。美联储正在应对一个异常复杂的环境,劳动力市场紧张,供应中断,最近又发生了乌克兰战争。

中概股继续大跌,纳斯达克金龙指数跌11.73%,收于5181点。iShares MSCI中国指数ETF跌7.19%,收于45.57美元。

科技板块,金山云跌47.86%,知乎跌27.96%,爱奇艺跌24.1%,世纪互联、猎豹移动、欢聚集团跌逾21%,网易有道跌16.84%,美团跌14.9%,36氪跌12.19%,哔哩哔哩、京东、腾讯、阿里巴巴、斗鱼跌逾10%,网易跌9.56%,百度跌8.37%,唯品会跌7.77%,微博和搜狐跌逾6%。

消费股中,拼多多跌20.54%,华住酒店跌18.18%,新东方跌15.4%,携程跌13.53%,贝壳跌10.26%,腾讯音乐跌9.01%。

新能源汽车中,理想汽车跌20.61%,小鹏汽车跌13.84%,蔚来跌12.26%。

近期中概股下跌受到几个方面原因的影响。一方面,SEC近日正式将5家中概股列入退市名单,在美上市的中国公司如果连续三年无法按规定交审计底稿就会被退市。另一方面,中概股也受到反垄断、游戏版号停发、电子烟等行业监管的影响。此外,中国疫情加重、俄乌冲突和几大中概股业绩增长不及预期也加剧了中概股的下跌。

10年期美国国债收益率从上周五的2.004%升至周一的2.115%,达到2019年7月以来的最高收盘水平。

在大宗商品市场,伦敦金属交易所的镍交易仍处于暂停状态。上周,该交易所暂停了镍交易,以遏制价格的大幅上涨。

欧洲股市方面,泛欧斯托克600指数上涨1.2%,汽车制造商和银行股领涨。在深圳为控制冠状病毒而实施封城后,中国上证综合指数下跌了2.6%。

以下是本周值得关注的一些重要事件:

- 周二,中国公布一年期中期贷款利率,经济活动数据。

- 周三,美国能源信息署公布原油库存报告;美联储公布联邦公开市场委员会利率决定,美联储主席杰罗姆·鲍威尔召开新闻发布会。

- 周四,英格兰银行公布利率决定;欧洲央行行长拉加德、央行执行委员会成员施纳贝尔、管理委员会成员维斯科和首席经济学家莱恩在一次会议上发表讲话。

- 周五,日本央行公布利率决定。

货币方面。

- 彭博美元现货指数上涨0.2%。

- 欧元兑美元上涨0.3%,至1.0948美元。

- 英镑跌0.3%,至1英镑兑1.3003美元。

- 日元兑美元下跌0.8%,至1美元兑118.19日元。

债券方面。

- 10年期美国国债收益率上升15个基点,至2.14%。

- 德国10年期国债收益率上涨12个基点,至0.37%。

- 英国10年期国债收益率上涨10个基点,至1.59%。

大宗商品方面。

- 西德克萨斯中质原油下跌6.7%,至每桶102.04美元。

- 黄金期货下跌1.5%,至每盎司1955.70美元。