彭博社的Ari Altstedter报道了加拿大央行即将增长的利率对加拿大房主们的影响,由于加拿大目前约有一半的新抵押贷款是浮动利率,上升的利率对他们的影响将会很大。一些分析家认为这将使加拿大的房屋市场泡沫破裂,房价大跌。但另一些人认为这只是一种虚张声势。

帮助推动世界上最繁荣的房地产市场之一的低利率贷款,也可能是使它破裂的原因。

连续12年以来,加拿大的住房市场已经飙升到了创纪录的高度。库存紧张,特别是在多伦多和温哥华,使得房产价格升值和竞价战在成为了世界上最激烈的之一。

这将加拿大人推向了一个非常危险的境地。随着房屋价值的不断上升,为了压低他们的月供规模,创纪录的抵押贷款申请人选择了提供最低初始利率的贷款。这些被称为浮动利率抵押贷款的问题是,它们的利率会随着国家的基准借款成本而自动上升。而根据所有的迹象,它即将上升,而且可能会上升很多。加拿大银行政策制定者预计将在1月26日的会议上将利率从0.25%开始提高,以平息飙升的通货膨胀,然后在未来两年内再进行几次加息。

中央银行利率上升超过一个百分点,而多伦多的交易员预计会上升一个半百分点,会对房主产生反作用,使他们的抵押贷款成本超过目前传统的固定利率贷款的成本。对于住房市场的老手来说,这里的因素,即捉襟见肘的买家突然遭遇飙升的借款成本,是一种麻烦的混合体。虽然二十年来,预测加拿大房地产市场的崩溃一直是一个令人尴尬的坏主意,但有些人正在鼓起勇气重新提出这个可能性。

大卫·罗森伯格说:“如果加拿大银行至少像利率市场所定价的那样,从算数上看,住宅房地产价值将至少暴跌25%。”他是一位经济学家,曾预测过2008年美国的房地产崩溃,现在经营着自己的分析公司:罗森伯格研究公司。

他说,实际上市场可能还是低估了,而不是高估了,可能会有得加息次数。一旦加拿大银行在面对30年来的最快通货膨胀时感到恐慌,“他们过度紧缩的风险更大,他们可能通过多几次加息来过度紧缩。”

多米诺骨牌效应

人们担心的并不是加拿大的房主会在抵押贷款支付上陷入困境,这正是2008年在美国引发大规模违约和丧失抵押品赎回权的原因。当利率上升时,加拿大的大多数浮动利率贷款允许借款人保持他们的每月支付额不变,只是减少本金以弥补较高的利息。随着对房地产泡沫的担忧加剧,政府以压力测试的形式施加了一层额外的保护,确保新的借款人有足够的收入来承受更高的利息支付。

罗森伯格说,投资者参与住房市场的速度比任何其他类型的买家都快,他们更有可能出售。根据中央银行的最新数据,截至2021年中期,投资者在加拿大购买的所有房屋中占了五分之一。

英格兰银行的研究表明,投资者将他们的房产视为利润来源,因此当经济形势变得不那么有利时,他们可能比自住者更少有出售的顾虑。此外,根据加拿大银行的研究,相对于他们的收入而言,投资者所承担的更大比例的债务可能使他们对利率的变化更为敏感。根据多伦多Veritas投资研究公司对投资性房地产所有者的非正式调查,在2020年末,大约40%的投资者只达到收支平衡,这使得投资者群体完全依赖价格升值来获得回报。

综合来看,这可能意味着即使是通过了政府压力测试的投资者,如果利率真的上升,他们可能也会觉得不划算。

罗森伯格说:“投资者倾向于将杠杆提得过高,这就是抛售开始的地方,但它会像多米诺骨牌一样扩散。”

但投资者、普通购房者和抵押贷款经纪人似乎都不相信加拿大银行真的会大幅提高利率。

弗拉德·梅夫斯基是一位房屋投资者,他在安大略省西南部拥有大约17处房产,并在8月份刚刚获得了一笔浮动利率抵押贷款,他说如果过去提供了什么启示,那么一切都会没事的。

自2008年金融危机之前,加拿大银行的政策利率从未超过1.75%,利率紧缩周期往往既短暂又浅显。由于这场疫情仍在全国范围内肆虐,梅夫斯基认为央行有足够的理由保持低的借贷成本。

他说:“我不相信央行会像他们预测的那样多次加息,即使它走高,也不会持续。将会有另一场危机,将会有另一件事使这些利率再次下降。所以最好还是支付浮动利率。”

这是在虚张声势

浮动利率贷款总是比固定抵押贷款便宜,但现在的折扣是十年来最大的,加拿大人很难放弃它。

借款人选择浮动利率而不是固定利率,每月可以节省超过一个百分点的利息。这是因为固定利率贷款是以政府债券为定价基础的,所以它们会随着金融市场的变化而变化,根据彭博社的计算,金融市场已经为六次上涨定价,即一个半百分点的借款成本上涨。

因此,现在,如果一个借款人为100万加元(约80万美元)的房子(大约是温哥华和多伦多的平均价格)支付20%的首付,并获得浮动利率贷款,如果利率保持不变,他们在第一年就可以节省约8000加元的利息支出。加拿大人似乎更偏好这种可能性。

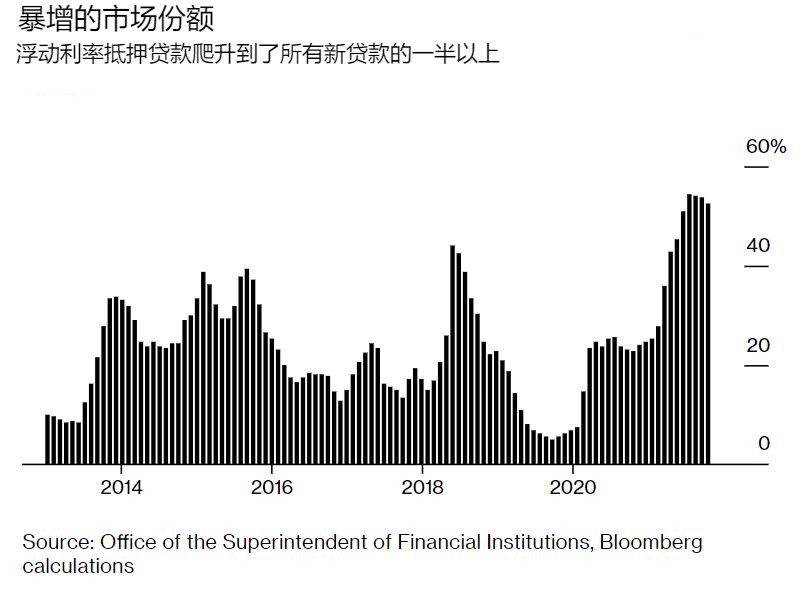

根据加拿大银行业监管机构的最新数据,从7月到11月,浮动利率抵押贷款在加拿大银行发放的所有住房贷款中占到一半以上。在可被追溯到2013年的记录中,它们从未占到新抵押贷款的50%以上,更不用说连续五个月了。相比之下,根据美国抵押贷款银行家协会的数据,11月份的浮动利率抵押贷款仅占美国新抵押贷款申请的3%左右。

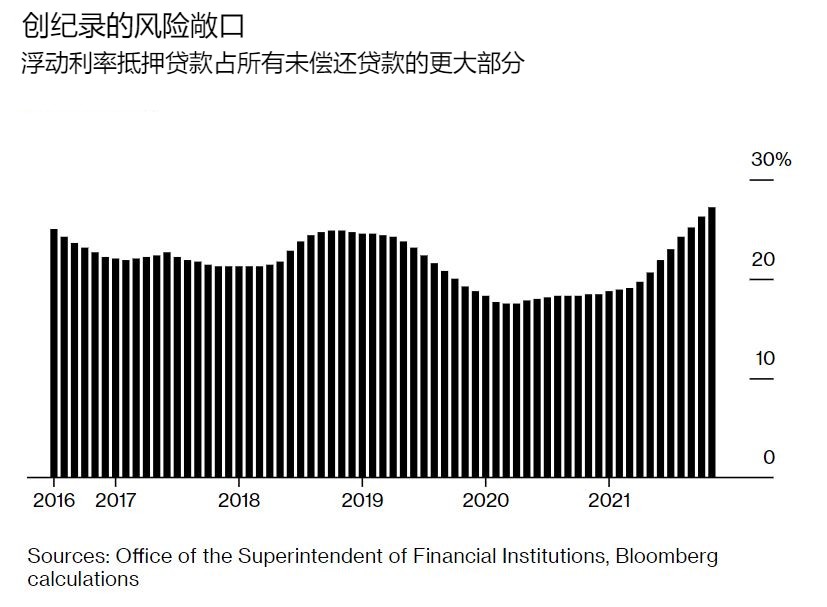

现在,在加拿大,浮动利率抵押贷款占银行未偿还住宅贷款中的3720亿加元,或创纪录的27.2%。

只要加拿大央行保持加息不超过四次,每次加息四分之一个点,拥有浮动利率抵押贷款的借款人仍然能够省钱,这就是他们的赌注。

温哥华的抵押贷款经纪人杰夫·埃文斯在谈到央行加息时说,“这是在虚张声势,”他一直将他的客户中的大约80%引向浮动利率抵押贷款。“他们的经济状况并不适合做出他们威胁会做的事。”

但是,如果交易员是正确的,一些借款人可能会措手不及。

上个月,48岁的工业供应公司产品经理洛里·巴比克花了近100万加元在多伦多郊区买了一套联排别墅。她的浮动利率抵押贷款的低利率,只有1.35%,这个价格对她来说是一大助力。

她说:“以我现在的情况和我的月付款额,我可以生活得相当舒适,不必担心。但如果利率发展得更高,我将不得不更加关注进账和支出的问题。”

如果利率真的上升,巴比克说她会削减其他方面的开支,并继续偿还她的贷款,以确保在她退休时可以没有抵押贷款。加拿大经济的危险在于,如果数以百万计挤在浮动利率抵押贷款中的房主都同时进行同样的紧缩开支。这种对总消费支出的打击可能最终会使一些人失去工作,一旦巴比克成为其中之一,她说要继续支付不断上升的抵押贷款可能会变得很困难。

巴比克在谈到选择浮动利率抵押贷款而不是固定利率时说,“我想利用一切我目前能够利用的东西,我一直告诉自己,如果实在不行,我还可以卖房。”