Sam Fleming, Philip Stafford 和Laura Noonan在金融时报发表文章,在英国脱欧之前,它是欧盟最重要的金融中心;脱欧之后,欧盟显然希望在经济上尽快脱离对英国的依赖,将企业和业务转移到欧元区,但是,由于各国缺乏统一的政治意愿和措施,欧洲“脱英”的努力进程缓慢,英国依然没有失去欧洲资本的主导地位。

对于那些在伦敦证券交易所开始职业生涯的人来说,英国退出欧洲单一市场(European Single Market)后的几个小时是最令人揪心的。

在一天之内,英国股票交易场所Aquis Exchange的首席执行官阿拉斯戴尔·海恩斯眼睁睁地看着他八年多时间里招揽来的几乎所有股票交易业务毫不客气地离开伦敦,并在2021年1月转移到欧盟交易所。

这一惊人的转变影响了当天60亿欧元的欧洲股票交易,似乎象征着英国脱欧使得伦敦金融城(City of London,伦敦金融城的地界与伦敦不同,主要强调伦敦的金融地位)失去了欧洲金融资本的主导地位,也预示着伦敦将失去业务,而法兰克福、巴黎和阿姆斯特丹等对手则有了新的机会。

海恩斯说,一年之后,情况看起来并不是当初预想的那么戏剧化和清晰明了,他的客户们已经转移到了在巴黎的一家子公司。他说,英国脱欧无疑是伦敦的“一个乌龙球”。欧盟正在努力制定战略,并建立自己的资本市场。

海恩斯说:“在欧洲,不同的金融中心在相互竞争,不惜一切代价争夺业务。”在他35年的伦敦金融城职业生涯中,他曾在摩根格伦费尔公司(Morgan Grenfell,伦敦领先投资银行,被认为是英国最古老、一度最具影响力的商业银行之一)、瑞银和汇丰担任过高级交易职位。英国在2021年的表现比一些人预期的要好,而欧盟迄今为止的战略计划“并不那么令人印象深刻”。

在伦敦脱离欧盟市场一周年之际,银行家和官员们证实了这一普遍现象,金融业业务从英国向欧盟的大规模转移并没有发生,取而代之的是伦敦正在经受的一个缓慢的打击,整个过程需要几年甚至几十年的时间。

欧盟为减少对英国的依赖、建立与其经济相称的金融业所做的努力仍然进展缓慢、效果不佳,部分原因是大国首都普遍缺乏政治关注。

例如,欧盟有可能在今年年初确认,它放弃了将具有系统敏感性的数万亿衍生品交易的清算工作从伦敦带回欧盟的计划,而是开始了一个更加循序渐进的过程,且目的地并不确定。

欧盟委员会执行副主席瓦尔迪·东布罗夫斯基斯承认:“我们需要从长计议:在欧盟发展更深层次的资本市场是不容易,也不可能一蹴而就的。” 东布罗夫斯基斯补充说,欧盟已经在推出立法方面取得了良好进展,但“仍然有障碍需要克服”。

伦敦失去了光彩

2020年底达成的脱欧贸易协议对金融服务的规定少之又少,而且自那时起,欧盟拒绝向伦敦提供任何与纽约、东京或香港等金融中心所享有的相同的(或类似的)市场准入安排。

一份关于监管对话的谅解备忘录一直都没有签署,放在架子上都落灰了,这一协议成了欧盟对英国要求重新制定北爱尔兰议定书的愤怒的牺牲品。事实证明,在大范围的监管之火燃烧之后,英国能够吸引大量金融活动的想法是一种幻想。

与此同时,欧盟金融中心报告称,由于监管规定迫使企业将业务从伦敦金融城转移出去,欧盟的金融活动激增。根据安永国际(EY)的研究,二十几家大型金融服务公司已经宣布计划在英国脱欧后将1.3万亿英镑的资产转移出去。

巴黎是受益者之一,其试图以税收减免和其他激励措施来吸引银行家和金融公司。根据安永国际的数据,自英国在2016年通过投票决定脱欧以来,巴黎已经吸引了2800名英国员工。

由于法国利用其主要银行在衍生品市场的现有专业知识,因此大部分职位是在交易领域。一些美国银行也选择巴黎作为它们的欧盟基地之一,其中包括摩根大通,这家公司今年将把法国的员工人数从250人增加到800人。

游说团体巴黎欧洲中心(Paris Europlace)的总经理阿诺德·布列松表示,20%至30%的新工作与投资基金有关,城堡公司(Citadel)等对冲基金在巴黎设立了办事处或扩大了团队,而其余的新工作则由金融科技和保险公司组成。

猎头公司Vici Advisory的联合创始人斯蒂芬·拉姆博松说:“你可以看到转移正在发生,它们是如此真实。”

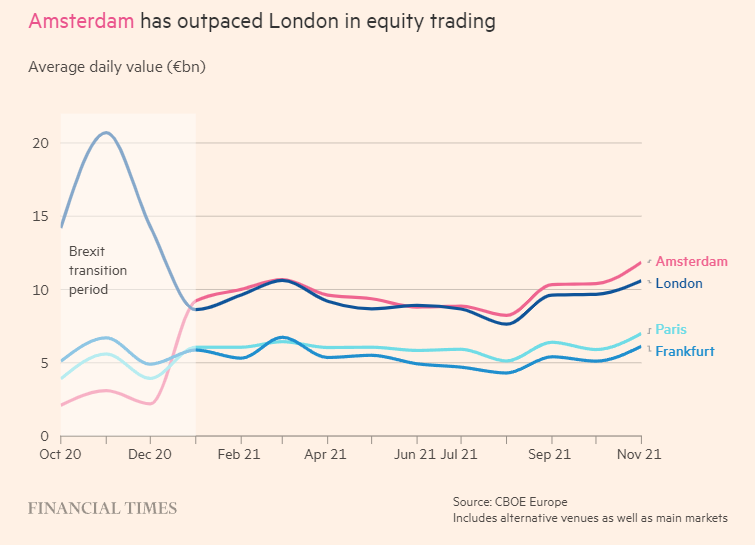

与此同时,由于欧盟的严厉规定限制了跨海峡交易,伦敦失去了其作为欧洲股票交易主要中心的桂冠,而被荷兰的阿姆斯特丹取代。欧盟最大的股票市场运营商泛欧交易所(Euronext)正在将所有交易的数据中心从英国埃塞克斯郡的巴西尔登(Basildon)搬到意大利的贝加莫(Bergamo)。

拥有数百名销售和交易银行员工的欧盟主权债务市场,已经悄然撤出伦敦。官员们希望增加由欧盟各国政府共同支持的债券发行,随着8000亿欧元的“下一代欧盟”(NextGenerationEU)发债计划的实施,这种类型的债券急剧增加,从而进一步推动了欧盟市场,并最终提供一个欧元区的安全资产,有助于实现资本市场的一体化。

欧洲支离破碎的金融部门

尽管如此,伦敦金融城仍然是欧洲大陆最重要的金融枢纽,在许多领域都是如此。根据安永的数据,截至12月,因脱欧导致的英国到欧盟的工作转移总数不到7400个,远远低于2016年公投后预测的数万个。

智库New Financial表示,与国内生产总值相对应,欧盟金融市场,包括养老金、资产管理、股票市场、债券市场、私募股权和风险资本等,在2021年4月仅为英国规模的一半。

英国政府的数据显示,伦敦在金融服务领域雇用了超过41.8万人,它仍然是货币和衍生品交易、清算、保险和私募股权基金的主要中心。伦敦仍然是欧洲筹资的主要场所,并且刚刚经历了自2007年以来最强劲的一年。

最近离职的英国金融行为监管局临时负责人克里斯·伍拉德,现在是安永的区域监管实践负责人,他认为欧盟委员会目前的态度“有所缓和”,欧盟渐渐接受了这样的观点,即由于英国市场的规模和流动性,它依然拥有较强的竞争优势。

但这并不意味着欧盟会满足于现状,它正在开展一个项目,以加强其在半导体、氢气、药品和高端电池等一系列行业的自主生产力。随着法国担任欧盟轮值主席国并寻求建立“战略自治”,这一议程在未来几个月将变得更加紧迫。

理论上说,英国脱欧后的金融服务应该在这个计划之内。欧盟委员会执行副主席东布罗夫斯基斯表示,与一些英国和行业高管的说法相反,这个计划不是为了抢夺市场份额,而是为了解决严重依赖金融基础设施的“系统性风险”,例如不受欧盟当局监督的清算所。东布罗夫斯基斯说:“我相信,我们将逐渐看到,欧盟公司在资本市场和投资融资方面的份额发生真正的变化。”

问题是,事实证明这是一个非常缓慢、循序渐进的过程,关键国家没有将政治精力集中在欧盟的金融议程上。几十年来,欧盟一直在努力通过“资本市场联盟”(Capital Markets union,CMU)这个项目来加强它的金融中心,这个项目旨在将欧盟的小型金融中心变成一个世界级系统,并减少对银行贷款的依赖。

在英国脱欧之后,CMU本应具有更大的紧迫性,因为欧盟试图摆脱对位于单一市场之外的金融资本的过度依赖。

欧洲中央银行行长克里斯蒂娜·拉加德认为,这个地区的资本市场协调也需要加快,以帮助提供气候、能源和数字化目标所需的每年4550亿欧元的额外投资。她说,欧洲在绿色金融方面有一个“好得不能再好”的机会,去年全球发行的所有绿色债券中,有60%来自欧元区。

然而,各国领导人在上个月的欧元峰会声明中只简短地提到了CMU,欧盟委员会主席乌苏拉·冯德莱恩在9月向欧洲议会发表的“联盟状况”讲话中阐述了自己的首要任务,但并没有提到这个项目。

一家大型美国银行的高级管理人员说:“我不确定在欧盟层面是否真的有巨大的激励措施来推动金融活动转移到欧盟,如果欧盟渴望在资本市场的关键领域减少对美国和英国的依赖,那欧盟必须提高能力来实现这一点。”

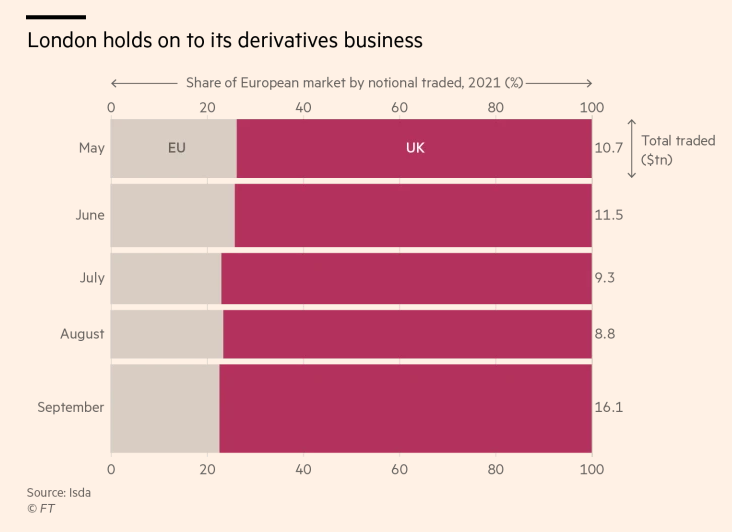

清算是欧盟明显正在涉足的领域。清算所站在交易双方之间,扮演交易对手的角色,并确保一方违约时,另一方能够获得付款。这项业务并不特别有利可图,并且它需要数十亿美元的抵押品来支持长达数月的交易。

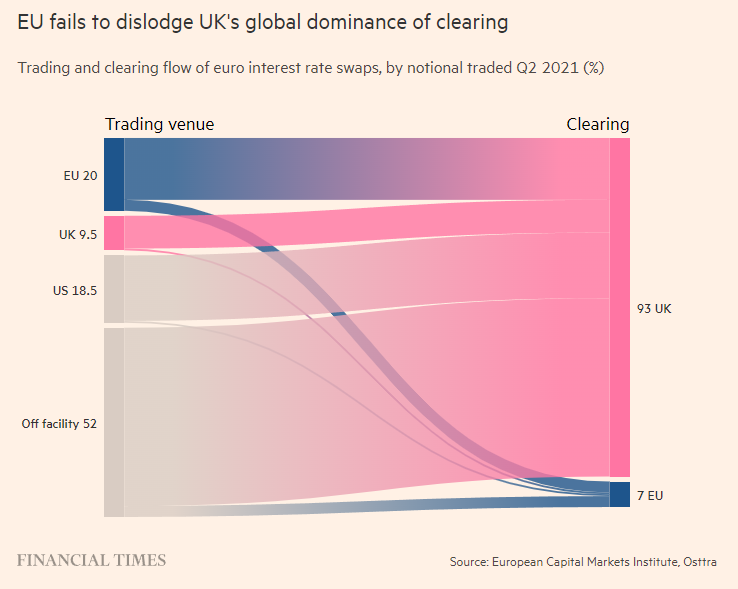

长期以来,欧盟政治家一直希望将欧元计价衍生品的清算工作从伦敦撤出来,因为90万亿欧元的业务大部分是在伦敦处理的。但转移头寸所涉及的巨大成本导致市场几乎没有动静,尽管允许欧盟银行使用伦敦市场的最后期限是2022年6月,但预计欧盟委员会将宣布进一步延长期限,可能比之前的宽限期还要长。

泛欧证券监管机构Esma希望委员会考虑采取更严厉的银行资本要求等措施,迫使企业将更多业务放在欧元区。Esma清算所监管委员会成员弗鲁克·林温特说:“我们这样做的目的是,清算量将从英国迁移到欧盟的清算所,如此一来巨大的依赖性就会减少。”

欧盟正计划在未来几个月继续努力,缩小其金融中心之间的法律和监管差距,包括修订欧盟全面的上市规则,以及(关键是)对阻碍一体化进程的顽固障碍之一,即差异巨大的国家破产制度,采取新的措施。

欧盟金融服务专员麦瑞德·麦吉尼斯最近还公布了促进跨境资本流动的改革措施,包括建立一个易于获取公司财务信息的泛欧盟数据库,以及资本市场交易的“合并磁带”(consolidated tape,一种电子系统,可以实时传输当前在不同交易所上市的所有股票的当前价格和交易量),这是几十年来美国市场的一个主要特征。

但一些人认为,迄今为止采取的措施仍然过于温和。欧洲证券交易所行业协会Fese的副理事长罗莎·阿梅斯托·普拉亚说:“市场上有大量储蓄,但我们未能将其投入到欧洲的资本市场。如果我们有一个非常简单和方便的交易环境,就可以帮助人们进入欧洲资本市场。”

高管们说,只要整合集团内分散的银行业的努力依然停滞不前,就无法摆脱对贷款而非资本市场的强烈依赖,CMU的势头将继续低迷。欧盟尚未完成的银行业联盟项目(Banking Union)已经拖延了多年,最有争议的方面依然没有达成协议,包括泛欧共同存款保险。

一家大型国际银行的高管说:“我们已经有点放弃银行业联盟了。它似乎没有任何进展,感觉欧盟已经成了一个阻碍成员国的集团,在我们对银行业进行更多的整合和现代化之前,对银行贷款的过度依赖会持续存在。”

金融中心之争还在继续

上述一切并不意味着伦敦在欧洲的地位是不可动摇的,远非如此。从伦敦市迁移到其他欧洲金融中心的进程迟缓,部分是因为新冠疫情阻碍了高管的搬迁,但它很容易就会加速。

一个可能的驱动因素是银行监管人员的工作,他们与欧盟委员会官员联合,正在悄悄地对那些希望在单一市场上开展大量业务、而又不想在那里保持大量实体业务和大量员工的银行施加压力。

银行高管、律师和监管人员说,欧洲央行越来越强硬地要求贷款人将更多的资源转移到欧盟来经营欧洲业务,并要求银行增加数百名额外的员工和数十亿欧元的额外资本。

虽然近年来银行已经将近1万亿欧元的资产从英国转移到了欧盟,但许多银行仍然依靠复杂的结构在伦敦以外的地方经营欧洲业务,例如所谓的“背靠背”(back-to-back models)模式,这种模式使得欧盟交易的风险被转移到英国。

银行业监管机构正在寻求完成一项“桌面规划”工作,评估银行如何管理欧盟业务,预计之后欧洲央行会进一步要求公司将员工和资本转移到欧元区。

欧盟委员会在10月提出的新的立法提案对这一努力进行了补充,在新的建议下,监管机构能够迫使银行将较大的分支机构在欧盟境内转变为资本充足的子公司。

同时,根据新的规则,非欧盟银行在没有分支机构或子公司的情况下,在单一市场上销售服务将变得更加困难。

尽管包括高伟绅律师事务所的西蒙·格里森在内的一些观察家认为,这些改革可能会降低欧洲市场对外国银行的吸引力,担心这些建议会全面禁止从欧盟以外的地区销售市场和投资银行活动,但官员们对此不以为然。

格里森说:“一些银行会转过头来问,我还能在欧盟做生意吗?”

欧盟的金融市场活动可能仍然分散在至少五个主要的金融中心里,每个中心都有自己的专长,如法兰克福的银行业务,巴黎的交易,都柏林和卢森堡的投资基金,以及阿姆斯特丹的做市商。由于数字化程度的提高和向远程工作的转变(新冠疫情则加速了转变),这种物理上的分散已经变得不那么脆弱了。

在欧盟,压倒性的观点是,现状需要改变,即使实现这一目标需要多年的时间。正如一位欧盟高级官员所说,目标不是停止与伦敦市的业务往来,而是要“在可持续的基础上”开展业务。

这位官员说:“我们把很多鸡蛋放在了伦敦的篮子里,这在英国还属于欧盟时是有意义的,但现在我们的很多关键基础设施都在联盟之外,从长远来看,这并不是一个好现象。”