世界各国的央行,在面对通胀的问题上正在出现越来越大的分歧,一些央行开始转向应对不断飙升的通货膨胀,而其他央行则继续刺激需求。

这种分歧在2022年似乎只会扩大。

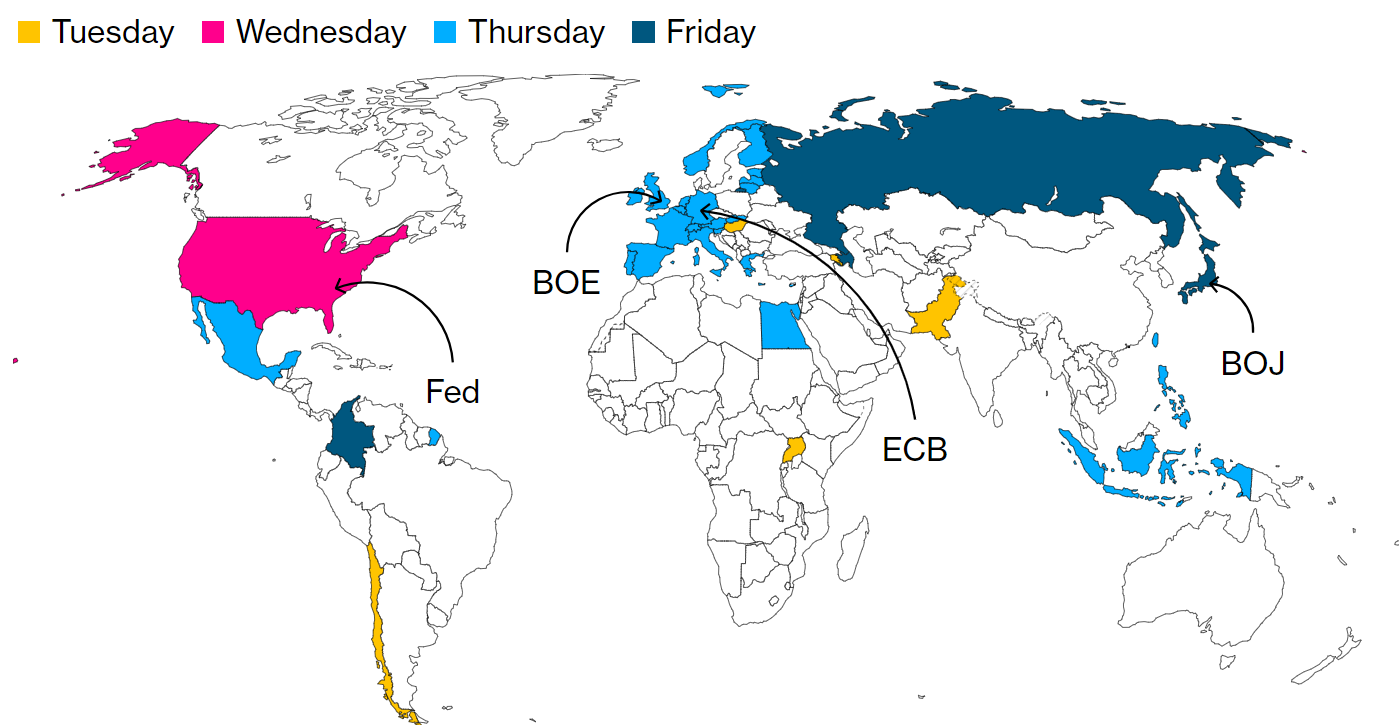

本周,美联储、欧洲央行、日本银行和英格兰银行将作出2021年的年终货币政策决定,这些央行加起来负责的经济,几乎占了全球近一半,所以央行间的分歧将会看得很清楚。另外还有大约16个国家的央行也在本周开会,包括瑞士、挪威、墨西哥和俄罗斯。

最新的危险因素是冠状病毒奥米克戎变种,其对经济增长和通货膨胀的影响有多严重,将是央行官员们在新的一年里的重要考虑因素。人们担心的是,一个对疫苗更有抵抗力的病毒株,将迫使政府对商业施加新的限制,并要求消费者留在家中。

政策的转变总是带有风险。

收紧货币政策,然后发现通胀威胁其实暂时的(正如许多央行行长一直所说的那样),可能会破坏经济复苏;如果坐等不动,却发现价格压力是长期的,到时就不得不采取更大力度的紧缩政策。

TS Lombard宏观研究主管弗雷亚·比米什认为,通胀前景因大流行病毒的存在而变得混乱,“现在政策失误的可能性要大得多”。

人们预计,美联储主席鲍威尔将在周三确认,将比一个月前的计划更快地收回刺激措施。他甚至可能暗示,如果通胀率持续接近四十年来的最高水平,他将对2022年比预期更早加息持开放态度。

他的央行同行们态度并不太明朗,这标志着两年来他们步伐一致应对大流行的结束。在这两年里,他们基本上同步努力应对冠状病毒导致的衰退,但却发现许多主要经济体的通胀率回升得比预期的要厉害。

虽然有可能结束紧急刺激措施,但欧洲央行行长克里斯蒂娜·拉加德将在周四坚持扩张性政策立场,因为她坚持认为导致价格飙升的因素不会持久,如能源成本、供应障碍和统计问题。

拉加德已经表示,她预计不会在2023年加息。

日本低迷的价格压力也让日本央行行长黑田东彦坚持顽固的鸽派立场,即使政府推出了新一轮创纪录的支出。日本政策制定者周五召开会议。

也许最引人注目的是,英国央行行长安德鲁·贝利现在对加息的欲望有所降温,而不久前他还曾调侃说要加息。相比之下,挪威央行可能再次加息。

在其他地方,虽然中国人民银行已经开始放松政策,因为房地产市场的低迷有可能阻碍增长,但其他新兴经济体,如巴西和俄罗斯正在积极收紧。

俄罗斯本周可能会再次这样做,墨西哥、智利、哥伦比亚和匈牙利也是如此。不过,在土耳其总统埃尔多安的敦促下,土耳其将再次放松货币政策。

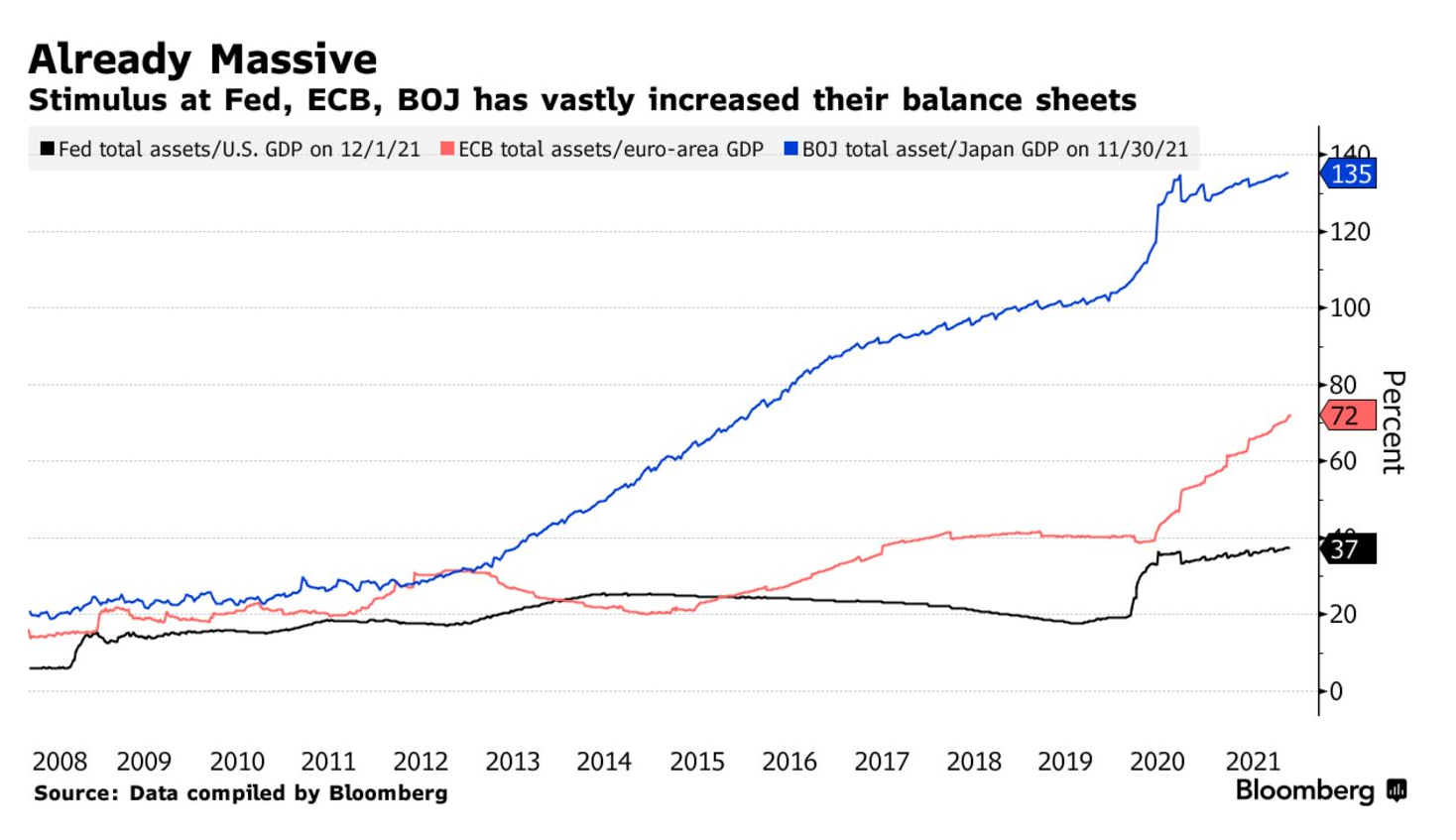

即使利率路径不同,央行大范围放缓债券购买计划也会减少对经济的支持。BofA Global Research策略师预测,流动性将在2022年第一季度达到顶峰,美联储、欧洲央行和英国央行有望在明年年底前将其资产负债表从年初的20万亿美元以上缩减到18万亿美元。

对全球政策分歧的影响,还可能包括美元对欧元和人民币的升值,随着中国的出口再次得到提升,可能会激起货币紧张形势。更强劲的美元还将吸引资金离开新兴市场,破坏它们自身脆弱的复苏。

苏黎世瑞士再保险公司首席经济学家杰罗姆·让·海格利说,“明年美联储基金利率的提高和美元的走强将是对新兴市场的一个考验,”他以前是国际货币基金组织的成员。“Covid-19所开启的断层看起来更加持久。”

关于美联储方面,人们预期其很快作出结束债券购买的决定,可能最早在3月加息,如果央行官员认为有必要这样做以阻止不断上升的通货膨胀。

政府数据周五显示,美国消费者价格上涨是近四十年来最快的。

美联储观察人士预计,央行新的经济预测将首次显示,大多数政策制定者预计2022年至少会有一次加息。

然而,英国紧张的劳动力市场正在推动工资增长,而且官员们担心,预计明年将创下十年来最高的5%的高通胀率会影响预期。与美联储不同的是,英国央行的任务使其专注于价格水平。

在欧洲央行,拉加德也坚持认为创纪录的高通胀率最终会消退,尽管官员们承认,持续的供应瓶颈意味着高通胀可能比最初想象的要长,而且一些政策制定者对袖手旁观感到不自在。

随着欧洲经济接近危机前的水平,欧洲央行将确认,其标志性的1.85万亿欧元大流行下的债券购买将按计划在3月结束,常规的资产购买将继续进行。接受彭博调查的经济学家都认为,加息在2023年之前不会被提上日程。

最终,奥米克戎到底有多严重,将在明年的货币政策故事中发挥巨大影响。现在发现变异体只有两周,还有很多未知数。

牛津经济研究院的经济学家芬娜说,“如果新变体对需求的抑制大于对供应链破坏的加剧,那么它可能被证明是会抑制通货膨胀的,但相反的情况也一样会出现”。