彭博社发表评论,揭示了央行内部针对通胀预期对实际通胀影响的不同观点。该机构经济学家认为,美联储主席鲍威尔对通胀预期的过多关注,可能会造成严重的政策错误。

在鲍威尔在新闻发布会上说“通货膨胀预期非常重要”的第二天,自1999年以来就一直供职于该机构的高级经济学家杰里米·路德发表了一篇新学术文章。

这篇名为《为什么我们觉得通货膨胀预期对通货膨胀很重要?(我们是否应该这样认为?)》的文章,对括号中提出的问题给出了“不应该”的答案。其文章中主张与鲍威尔的观点形成鲜明对比。

美联储观察家们对路德的文章有不同的解释。

一些人认为,它验证了围绕通货膨胀的新货币政策框架,该框架旨在使观察到的价格增长在一段时间内适度超过2%,而不是根据可能错误的预测做出决定。

而其他人则认为这是一个警告:依靠调查显示的稳定长期通胀预期(做出决策),有可能错过经济中的实时结构性转变。

文章的概要部分指出,经济学家和经济政策制定者认为,家庭和企业对未来通货膨胀的预期是实际通货膨胀的关键决定因素,这种信念建立在极其不稳定的基础上,并且有案例表明,不加批判地坚持这种信念很容易导致严重的政策错误。

直到文章的第16页,路德才阐述了他的观点和实际的政策含义。而这些观点和政策,很难不把它理解为对美联储的新货币政策框架的怀疑,并主张在了解美国经济可能出现的情况时要保持警惕和谦逊。

这个分析是美联储在一个关键时刻作出的。当地时间本周一(9月27日),在个人炒股引发争议后,两位鹰派美联储官员——波士顿联储主席埃里克·罗森格伦和达拉斯联储主席罗伯特·卡普兰表示,他们将在未来两周内(提前)退休。

下面就是路德对监测通货膨胀结构性转变的证据时提出的建议:

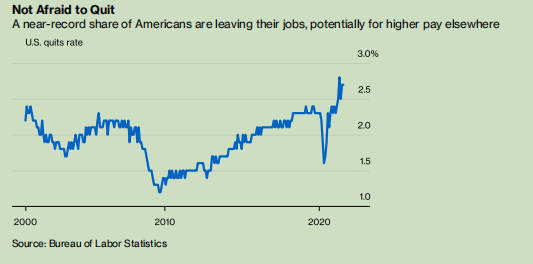

一个值得关注的发展是,是否有任何证据表明,对价格通货膨胀的重新关注开始影响工资决定——无论是从统计角度来看,还是以小道消息的形式。在可能的范围内,我们还可能试图确定,离职率是否开始上升,其与劳动力市场状况的联系更少,而与消费者价格更相关。或者与处于持续雇佣关系中的工人工资增幅相比,新员工的工资增幅是否开始明显上升(理由是新雇员的工资更灵活,因此对经济条件更敏感)。

是的,新冠疫情带来的冲击使得解析经济数据比以往任何时候都更加困难。但是美国劳工部职位空缺及劳动力流动调查(JOLTS)结果显示,离职率仍然接近2.7%的历史新高。美国7月份的职位空缺数量比雇佣人数多了430万,这是2000年以来的最高数据。员工显然掌握着主动权——关于企业争相提供更高工资和一次性奖金的传闻比比皆是,这为路德强调的新雇员和现有员工之间的差距奠定了基础。就目前而言,这是一个受欢迎的变化,因为过去几十年来,情况一直都对雇主有利。

然而,如果全年离职率率在多个月份保持高位,则可能会引发人们的担忧,即生活成本的上涨正开始成为雇员重点关注的问题。正如彭博观点评论诺亚·史密斯本月早些时候所写的那样,尽管美国工资最近一直在强劲增长,但经过通货膨胀调整,美国工资仍低于2020年5月的水平。

就鲍威尔而言,他上周表示,“通货膨胀预期已经下降,看到通货膨胀率有所回升是件好事。”这是对纽约联邦储备银行调查的一个问题的回应。该调查显示,美国人未来三年的预期通货膨胀率中位数为4%,是2013年以来的最高水平。

根据路德的分析,央行官员试图影响这类预测,往好了说是浪费时间,往坏了说是危险的:

确保通货膨胀不在人们关注的范围内,远比试图将通货膨胀预期“重新定位”在政策制定者认为更符合其既定通货膨胀目标的水平上,要有用得多。特别是,为了实现通货膨胀趋势的增加,而设计一个相对于最近经验来说较高的通货膨胀率,似乎有风险且适得其反,因为它可能使人们开始更加关注通货膨胀的可能性。而如果真是这样的话,将会出现一个通货膨胀趋势再次对经济环境的变化作出反应的时期。

路德还指出,通过假设通货膨胀预期是最终推动价格增长的因素,从而控制住通胀的假象,比实际缺乏控制更有可能引发问题。他警告说:“鉴于稳定政策带来的巨大好处,从长期通货膨胀趋势来看,一旦这种稳定被破坏,将面临着异常高的成本效益障碍。”

更确切地说,美联储希望在通货膨胀问题上展开一场大博弈,并推高预期,因为政策制定者认为,这将使价格增长水平保持在2%的目标之上。路德认为:

1. 通货膨胀预期相对来说是没有意义的。

2. 政策制定者应该努力使通货膨胀不被人们所关注。

3. 设计高于目标的通货膨胀率有可能是危险的、适得其反的。

前彭博评论撰稿人、现美国SGH宏观顾问公司首席经济学家的蒂姆·杜伊在一份报告中写道:“我认为路德的文章是对美联储新货币政策框架的控诉,因为该政策显然存在着一些内部冲突。”

上周,在联邦公开市场委员会做出决定后,债市专家布赖恩·查帕塔指出,鲍威尔试图收回央行对通货膨胀的担忧,这在“点阵图 ”的鹰派转变中是很明显的。路德文章中提出的这类问题,只会让政策制定者更加怀疑“通货膨胀率持续超过2%”的观点,尽管人们都在谈论鲍威尔所说的“加息决定将建立在经济通过不同的、实质上更严格的测试基础上”的观点,并坚信通胀将是暂时的,但他们的反应将与过去十分相似。

从最近的市场走势来看,债券交易员正在努力弄清这一切意味着什么。欧洲美元期货目前预计2022年加息34个基点,高于一周前的约25个基点。周一,5年至30年期美国国债收益率曲线经历了一波罕见的趋平化,这是自6月中旬以来,第三次出现5年和30年期国债的收益率都上升,但曲线平坦化的情况。这可以看作是投资者对美联储将在未来几年加息,以避免通货膨胀过热的押注。

去年8月,鲍威尔在透露美联储的战略转变时的观点是这样的:低于预期水平的通货膨胀会导致长期通货膨胀预期不受欢迎地下降,这反过来又会将实际通货膨胀拉得更低,导致通货膨胀和通货膨胀预期陷入不断下降的恶性循环。这是一个问题,因为预期通货膨胀会直接影响总体利率水平。

路德的文章对这个前提持怀疑态度。投资者应该问的主要问题是:通货膨胀是否高到足以影响美国人的就业和购买决策行为?只要价格压力仍然是消费者关注的焦点,美联储官员就有可能很难注意到摆在他们面前的结构性转变。