华尔街日报的劳拉·福尔曼于9月24日报道了送餐平台纷纷涉足配送酒类的消息,由于疫情的影响,送餐平台Doordash提前实现了EBITDA调整后盈利,市值甚至超过了业务更广的优步。而Doordash和优步也都将下一步扩展定在了酒类配送上,它们都收购了酒类销售的平台,预计将在不久之后将业务扩展到整个美国。

疫情发生18个月后,送餐平台认为每个人都该想喝一杯了。

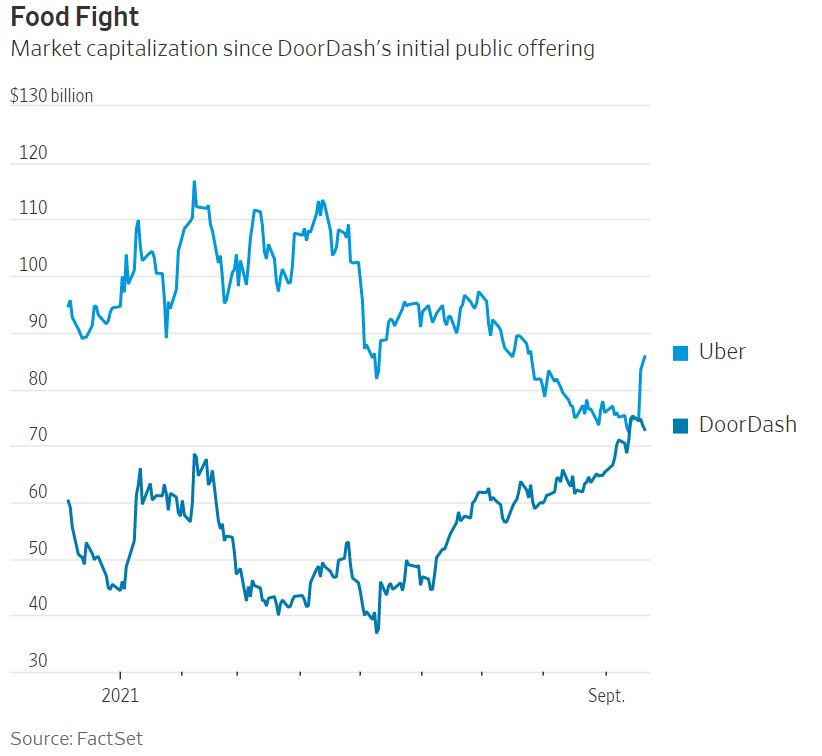

上周,DoorDash的股价创下历史新高。这家食品递送公司的市值连续两天超过了优步,超过750亿美元。对于一家纯粹的外卖公司来说,这种朝代交替,即使是短暂的,也是值得注意的。优步还经营着全球叫车业务,尚未有过盈利的季度,但是这项打车业务已经连续多个季度在利息、税收、折旧和摊销前(EBITDA)实现正收益。

在竞争日益激烈的食品递送行业,这样的损失让人质疑利润的可持续性。在去年第二季度,由于餐厅被迫暂时关闭,DoorDash在收入同比增长三倍的情况下,终于报告了其第一季度的正净收入。

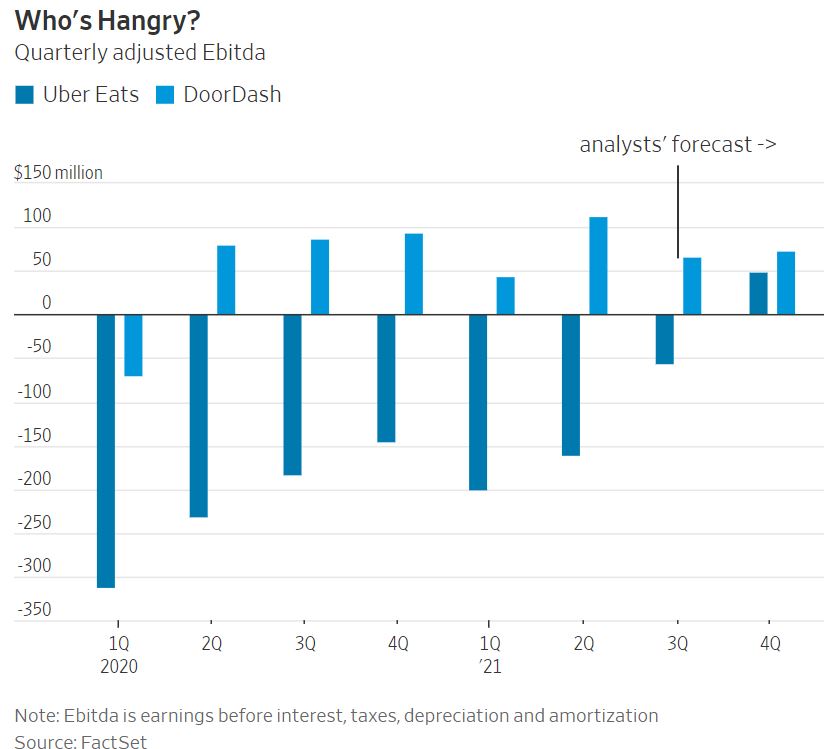

令人欣喜的是,即使今年室内餐饮业回归,送餐经济也没有出现大幅度动摇。上个月,DoorDash报告了其连续第五个季度的EBITDA调整后利润,达到了创纪录的1.13亿美元,即使第二季度的收入比前一年增长了83%,这个涨幅是比较温和的。Uber本周表示,它有望在本季度业务整体调整后实现EBITDA利润,比它之前预计的要早。首席执行官达拉·霍斯罗沙希在周三接受彭博社采访时说,他的优食业务在今年年底前“将达到EBITDA盈利水平”。

为了能够更好地服务于期望获得即时满足的消费者,送餐平台一直在增加垂直领域,如食品杂货和便利商品。虽然这些额外的产品仅是利用了优食和DoorDash等企业现有的物流网络,但它们也带来了额外的好处,如提高购物量,这也可以带来更高的利润率。

看来,为用户解渴可能是特别能赚钱的领域。周一,DoorDash正式宣布为其市场业务提供按需送酒服务。公司表示,它早在2017年就开始与酒类零售商合作,但现在增加了一个专门的“酒类”标签。

当用户打开DoorDash的移动应用程序时,“酒类”的位置在最上面一排的中间,这清楚地表明公司正在推动酒类的发展。DoorDash表示,送酒可以使餐厅的订单价值和快递员的收入各增加30%左右。对于餐馆来说,更大的平均订单可以提高送餐平台的价值,这些平台能够收取高额的佣金。优食和DoorDash最近都对餐馆采取了分层佣金结构,最高层为30%。

本月早些时候,美银证券集团(BofA Securities)将DoorDash的股票从“中性”上调至“买入”,认为非餐馆类订单能够缓解餐馆外卖在疫情后的任何下降。美银证券集团的分析师援引数据提供商国际葡萄酒与烈酒数据分析公司(IWSR)的数据,指出酒类的在线渗透率从疫情之前的1%增加到2020年的7%。根据美国农业部的数据,2019年,居家酒类市场的规模估计为860亿美元。而去年,IWSR表示,美国市场上的烈性酒(不添加糖,酒精度数不低于20度被定义为烈性酒)销售额是30年来的最大数量增长。这种增长可能会持续到疫情后。未来五年,美银证券集团估计,杂货、便利商品和酒类的整体在线渗透率将从8%增长到16%。

虽然优食表示,它早在2017年就开始在英国和澳大利亚的部分城市试验酒类配送,但在美国的首次测试直到2019年才开始。然而,从那时起,它就迅速行动起来,优步表示,在过去一年里,包含酒精的订单在全球范围内增加了一倍多。

今年2月,该公司表示,它将支付超过10亿美元来收购北美最大的酒类在线市场Drizly。此外,优步今年还与送货公司Gopuff合作,后者最近收购了酒精饮料连锁店BevMo。

优步的Drizly交易预计将在今年晚些时候完成,这项交易特别具有战略性。尽管优步目前在美国16个州提供酒类服务,而Drizly称其在33个州提供服务。食品配送平台不会公开列出酒类配送的单位经济效益,但Drizly的经济数据提供了一些参考。今年2月,优步称Drizy的“总预订量同比增长超过300%,并实现了盈利。”

与此同时,DoorDash表示,它的计划是将酒送到所有50个州。在美国,它表示自己已经在20个州和哥伦比亚特区获得了送酒许可。

外卖投资者应该好好地喝一杯庆祝了。