金融时报的经济评论员马丁·沃尔夫于9月21日发表评论,他提出最新的经济研究得出结论表明实际利率的下降是由收入不平等造成的,而不是传统认为的年龄或代际因素。收入越高储蓄越多,然而投资意愿并没有上升,因此需要由债务来抵消。然而解决这一问题的方法在近期无法实现,因此央行需要在短期内权衡利率与持续购买资产对通货膨胀的影响,避免造成停滞性通胀。

为什么中央银行现在的工作如此难做?

一个常见的观点是,这是因为他们无能。这样断言的人坚持认为,中央银行需要将利率与历史准则保持一致。这是不对的,因为历史准则与此无关。问题是为什么这么难以及这对我们的经济意味着什么。

经济学家阿提夫·米安、路德维希·斯特劳布和阿米尔·苏菲在8月27日的杰克逊霍尔货币会议上的一篇论文阐明了这个问题。文章得出了一个结论,在他们早期的研究中已经提出:实际利率下降的主要解释是不断上升的不平等,而不是如一些人所争论的人口因素,如“婴儿潮”一代在其一生中的储蓄行为。

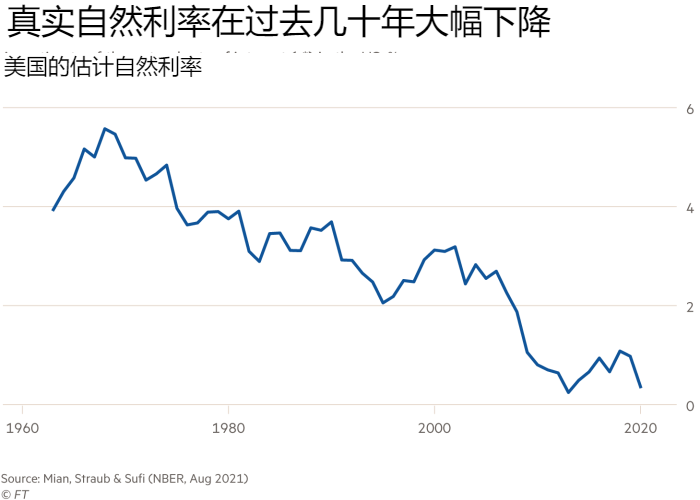

分析从对实际“自然利率”的估计开始,这一概念可以追溯到瑞典经济学家克努特·维克塞尔。他解释说,自然利率平衡了经济中的需求和供应,它表现为稳定的价格。现代的通货膨胀目标学说就是从这个概念中产生的。然而,至关重要的是,对美国这一利率的估计显示,自然利率从四十年前的大约4%下降到现在的零左右。

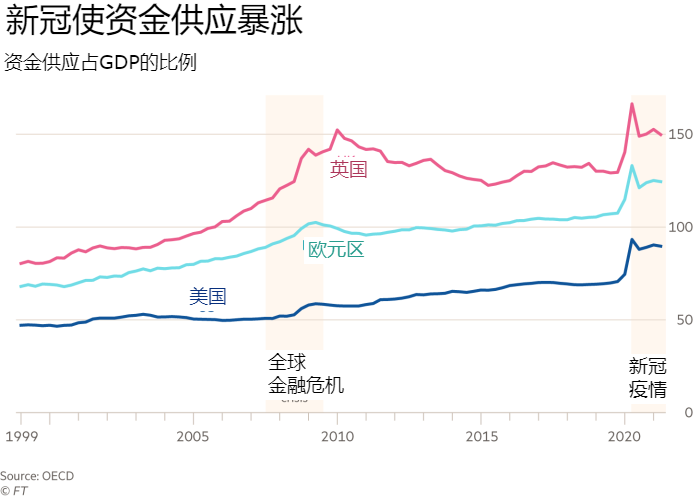

这种下降在其他高收入国家也是如此,正如人们所期望的那样:在一个开放的世界经济中,均衡的实际利率应该趋于一致。正如论文中所指出的,这种下降“引起了对长期停滞的担忧,威胁到资产价格泡沫,并使货币政策复杂化”。事实上,这也是中央银行在危机情况下不得不进行大量资产购买的很大一部分原因,比如现在。

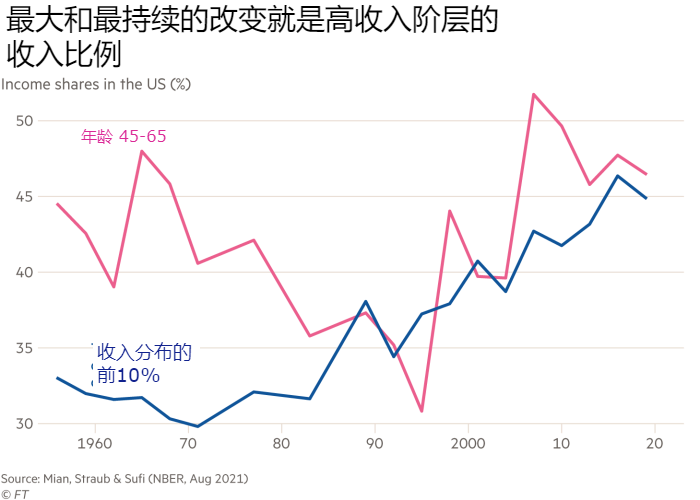

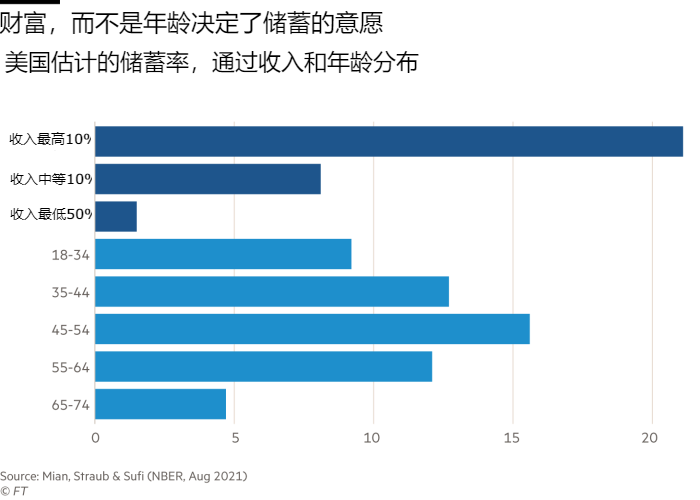

他们的主要观点是,储蓄率在各年龄组内因收入不同而产生的差异远远大于跨年龄组的差异。差异也很巨大:在美国,收入最高的10%的家庭的储蓄率比最低的90%的家庭高10到20个百分点。鉴于这种差异,收入分配向顶端的转移不可避免地提高了总体的储蓄倾向。用婴儿潮一代进入中年的转变作为对储蓄倾向上升和实际利率下降的解释,是不够的,因为储蓄的上升是持续的,而人口结构的转变对储蓄行为的影响则不是。

在总体水平上,储蓄必须与投资相匹配。那么,当富人变得更富有,从而试图储蓄更多时,会发生什么?利率必须下降。事实证明,这对商业投资的影响是相当微弱的。事实上,投资倾向长期以来一直很弱,部分原因是人口方面的。

因此,抵消因素不得不来自持续的财政赤字或来自底层90%的人的更高支出。但两者都是由债务推动的,而后者也是由资产价格的泡沫推动的,特别是在房价方面。随着中央银行追求自然利率的下调,他们推动了这两个过程。但是,随着债务比率的上升,自然利率进一步下降,因为高负债者的信用越来越低。

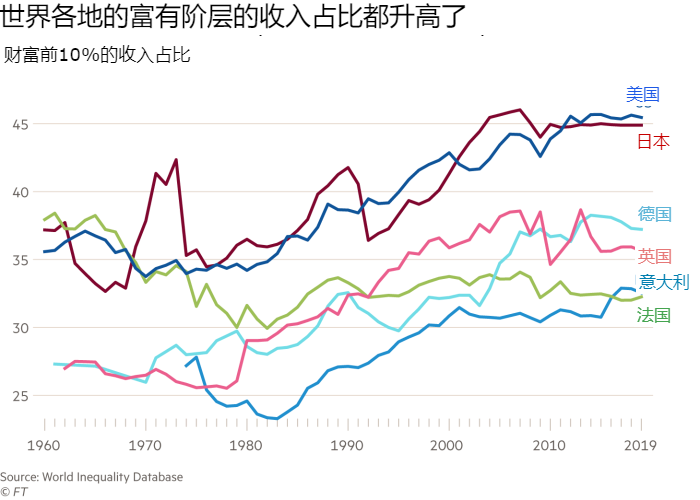

对这一论点的反对意见是,无论多么重要,它也只是一个国家的问题。但是,几乎所有的大型经济体都有收入不平等的趋势,特别是在中国。事实上,世界其他国家的超额储蓄也表现在美国持续的经常账户赤字(进口的货物总额大于出口货物总额)上。抵消后者的需求使美联储的任务更加困难。

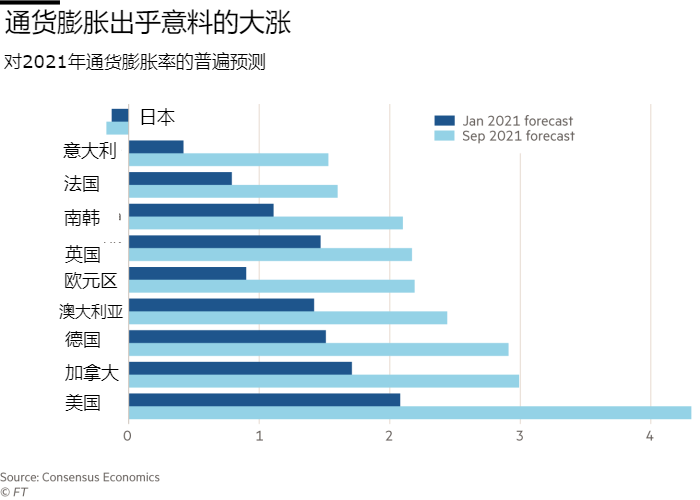

2007-12年的金融危机应该被看作是这些过程的结果,当时通过拯救金融系统、收紧监管和加倍降低整个收益曲线的利率来解决。新冠危机是一个晴天霹雳,但应对措施基本上是相同的,不过规模更大。此外,这一次,中央银行储备的大量增加实际上增加了更广泛的货币总量。因此,供应方的混乱与今天的强劲需求相结合,产生了“意外”的通货膨胀,这并不令人惊讶。

那么,事情可能如何发展?并没有强有力的理由期待收入不平等——即今天超额储蓄的基本驱动力——会发生逆转,尽管它可能会稳定下来。有一个很好的理由能让投资大增,主要是气候转型。但是,如果没有一致的、坚定的、明智的和具有全球意识的政策制定,这种情况就不会发生,尽管我们可能希望如此,但却无法期待它的发生。因此,从中长期来看,除非收入不平等下降,否则世俗的停滞可能会重新出现。

短期内的发展更难读懂,但如果出错,是令人不安的,甚至可能影响中期发展。在杰克逊霍尔的演讲中,美联储主席鲍威尔坚持认为,一切都在控制之中。但他无论如何都会这么说。通货膨胀的激增实际上让几乎所有人都感到惊讶。人们担心的一定是,价格冲击持续存在,随后就成为了预期,然后只有在短期利率大幅提高的时期才能扭转这种局面。这将导致停滞性通胀(在经济停滞的情况下,通货膨胀和失业率都居高不下),这将给中央银行带来痛苦的困境,并肯定会给较弱的借款人造成破坏性的麻烦,特别是但不限于背负重债的新兴经济体。

没有理由再继续实行2020年的特殊政策了。鉴于今天超低的短期利率和支持性的财政政策,也很难看出为什么还要继续大规模购买资产。我们今天有足够多的钱,债券收益率应该上升一点。当事实发生变化时,中央银行也应该改变他们的想法。改变的时间就是现在。