据路透社报道,亚洲股市周一(9月20日)下滑,美元持稳,本周全球将举行十几个央行会议,其中美联储可能进一步缩减购债规模。

日本、中国和韩国的假期让情况变得不太乐观,而加拿大和德国的选举又增加了额外的不确定性。

中国房地产巨头恒大的命运及其3000亿美元的债务也悬而未决,周四该公司将有一笔债券利息到期。

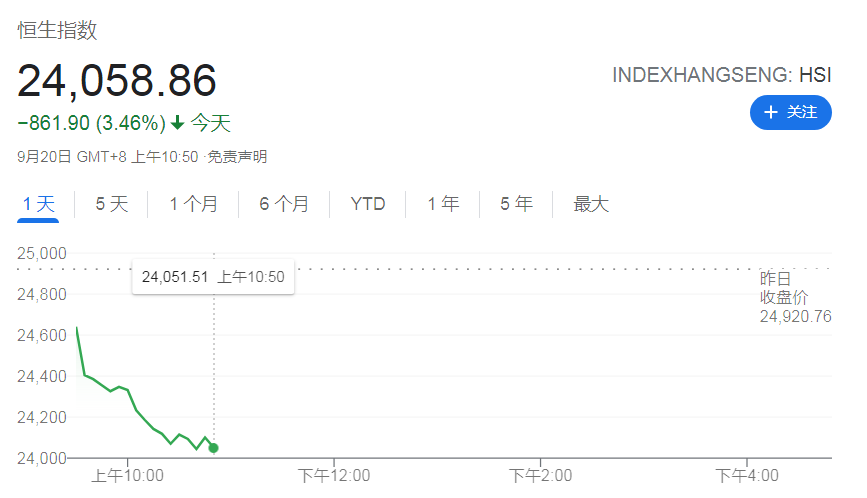

对中国经济健康状况和政府收紧科技公司监管的担忧继续困扰着投资者,香港股市早盘下跌超过3%,为近11个月来的最低水平。

摩根士丹利资本国际公司(MSCI)除日本外亚太继上周下跌2.5%后再次下跌1.4%,澳大利亚股市指数下跌1.5%。

日本日经指数休市,但期货较上周五收盘低400点。该国股市在飙升至30年高位后,可能需要进行盘整,因市场预期新首相将带来更多刺激措施和政策改变。

纳斯达克期货下跌0.5%,标准普尔500期货下跌0.3%,上周美国消费者信心数据令人失望,华尔街收盘疲软。

预计美联储仍将在周二和周三的政策会议上为缩减购债计划奠定基础,不过市场普遍认为,实际宣布缩减计划将推迟到11月或12月的会议上。

10年期国债收益率触及两个月高位,收益率曲线在美联储会议前趋平。

澳大利亚国民银行经济主管Tapas Strickland警告称:”收益率曲线趋平暗示,一些人担心美联储可能会过度追求最终的加息周期。”

他指出,只要2-3名联邦公开市场委员会成员改变他们对2022年加息的点阵图预测,就能使这一时点成为中值,因为18名成员中已有7人预测明年加息。

“美联储还会在2024年有一些点,这些点将显示加息周期的潜在幅度。”

市场的共识是美联储2023年加息两次,2024年加息四次,更长期联邦基金利率预计为2.125%。

欧盟、日本、英国、瑞士、瑞典、挪威、印度尼西亚、菲律宾、台湾、巴西、南非、土耳其和匈牙利的央行本周都将举行会议。预计挪威央行将成为G10成员国中第一家加息的央行。

美国国债收益率上升,加之普遍厌恶风险情绪,令美元受益。美元兑一篮子货币升至近一个月高位93.303。

美元兑日元报109.96,欧元兑美元报1.1717,接近三周低点,部分原因是德国本周末大选前的不确定性。

加拿大将于周一举行大选,自由党和保守党势均力敌,胜负难分。

美元走强令黄金承压,继上周下跌1.9%后,金价报每盎司1749美元。

油价回落,因美国墨西哥湾地区的能源公司在连续的飓风后恢复生产。布伦特原油下跌54美分,至每桶74.80美元,美国西德克萨斯轻质原油下跌57美分,至每桶71.40美元。