Javier Blas在彭博社发表文章,随着世界经济的复苏,原材料价格飙升,消费者需求空前膨胀,经济走势强劲,这是疫情后过渡性的调整,还是一个持久的繁荣?

道格·金在2004年大宗商品超级周期之初设立了他的对冲基金。当时的时机非常好:中国的惊人需求将石油到铜等各种原材料的价格提升到历史高位。投资者纷纷涌入大宗商品领域。在高峰期,金的商业商品基金管理着大约20亿美元的资金。

注:21世纪初的大宗商品超级周期指的是2000-2014年许多大宗商品价格的上涨,这种繁荣在很大程度上是由于金砖四国等新兴市场(尤其是中国)的需求不断增长,以及对长期供应的担忧而引发的。

但在2008年全球金融危机和美国页岩革命爆发后,这种繁荣戛然而止。价格暴跌,大型机构资金撤出,许多专业对冲基金关闭。

10多年过去了,金又迎来了他职业生涯中最好的年份:随着从钢铁到大豆等原材料的价格都达到了多年来的新高,大宗商品的普遍繁荣将他的对冲基金推高了近50%。

大宗商品卷土重来,从养老基金到实物商品贸易商,每个人都在赚钱。

现在的问题是,这究竟是疫情带来的暂时性反弹,还是全球经济结构的长期转变的信号。金认为答案很明确。

金说:“我们正面临着一个结构性的通货膨胀冲击,有很多被压抑的需求,每个人现在都想要一切,现在就想要。”

从2008年危机之前的几年到现在,这还是第一次,大宗商品的繁荣使得各国央行为通货膨胀而忧虑。涨势也将产生政治影响,随着每桶石油价格回升至75美元,沙特阿拉伯和俄罗斯又回到了全球能源市场的主导地位,这可是从一年多前的负值中回来的,非常了不起。

对于应对气候危机的政策制定者来说,这种繁荣是一个不受欢迎的趋势:商品价格的上涨,使得这种转变变得更加昂贵。

中国依赖原材料进口来满足数百万工厂和建筑工地的需求,政府非常紧张,试图控制价格,威胁要打击投机者并释放战略库存。这在一定程度上起了作用,铜已经抹平了今年的涨幅,但整体商品价格的涨势仍然强劲:铁矿石的价格仍然接近纪录,美国钢铁价格今年已经翻了三倍,煤炭已经上升到13年的高点,天然气价格也在不断上涨。

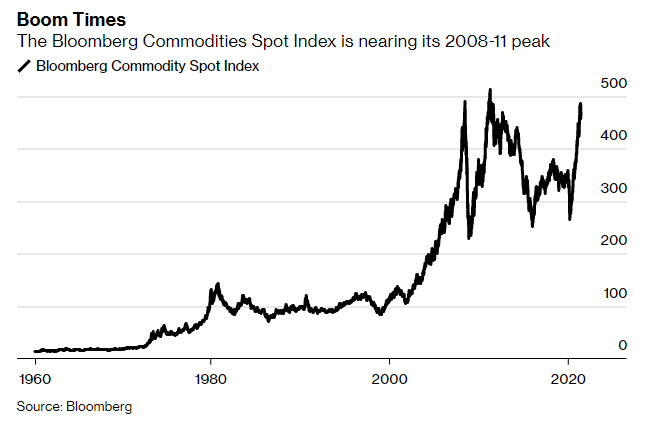

即使在最近的回调之后,衡量22种原材料价格的彭博商品现货指数,与疫情刚刚爆发时——即2020年3月的低点相比,依然上涨了78%。

而全球经济最关键的商品——原油,随着世界摆脱封锁和欧佩克+联盟对供应的限制而不断走高。基准布伦特原油价格今年上涨了45%,促使交易员和华尔街银行再次谈论油价自2014年以来首次超过每桶100美元的可能性。

随着价格的飙升,华尔街的兴趣也在飙升。一年一度的罗宾汉投资者会议,每年都聚集了从保罗·都铎·琼斯、斯坦利·弗里曼·德鲁肯米勒到雷·达利奥等对冲基金名人,这次大会在6月初举行了一个关于大宗商品的专题讨论会,这是至少五年来该会议首次抽出时间讨论原材料问题。

高盛集团资深的大宗商品研究主管杰夫·库里认为,尽管最近金属和谷物遭到抛售,但整个大宗商品仍有长期的牛市,他说有更多的投资空间进入市场。

库里说:“大宗商品又开始流行了,但到目前为止,对天价的兴奋还没有吸引该行业达到在2004-2011年繁荣时期资金流动的程度。”

对于那些已经将现金投入大宗商品、押注疫情后复苏的投资者和实物交易商来说,这轮反弹已经让他们获得了大量资金。

以嘉吉公司为例, 这家全球最大的农产品交易公司在本财年的前九个月赚的钱比历史上任何一年都多,净收入猛增到40亿美元以上。

还有世界第二大独立石油交易商托克集团,在截至3月底的6个月内公布的超过20亿美元的净利润,几乎与它之前最好的全年收入相当。

瑞士跨国商品贸易公司托克的首席执行官杰里米·韦尔说:“我们的核心贸易部门正在全力以赴。”

然而,对于消费者来说,大宗商品的繁荣意味着重新唤起对高通胀的记忆。目前,公司主要吸收了首当其冲的影响,将包括中国在内的一些国家的工厂通胀率推至十多年来的最高点。但是,消费者迟早也会付出代价。

从联合利华到宝洁,各公司都宣布了在短期内提价的计划。

联合利华的首席财务官格雷姆·皮特凯斯利,在披露第一季度业绩后告诉投资者:“我们看到的商品通胀水平是我们在很长一段时间内都没有看到的,商品的通胀正影响着所有的业务。”

大宗商品价格上涨的速度和广度影响了从植物油到煤炭等数十种原材料,促使许多人开始谈论新的商品超级周期,类似于近二十年前随着中国快速工业化改变全球经济结构而开始的那个周期。

经济学家通常将超级周期定义为需求异常旺盛的时期,石油公司、矿工和农民难以赶上异常强劲的需求,引发了超过正常商业周期的涨势。在中国经济暴发之前,现代历史世纪见证了三个不同的商品超级周期,每个周期都是由一个社会经济转型事件驱动的。

美国工业化在20世纪初引发了第一个超级周期,全球重整军备在20世纪30年代推动了另一个超级周期,欧洲和日本在第二次世界大战后的重建在20世纪50年代和60年代推动了第三个超级周期。

第五次超级周期的出现将是一个重大事件,价格反弹支持了关于新繁荣的说法:由23中原材料组成的彭博商品现货指数接近500点,与2007-08年和2010-11年的峰值相当。

然而,更有可能的是,世界仍在经历着以中国为首的超级周期的影响,现在由疫情引发的违反常理的经济转变,给这个超级周期注入了新的动力。

起初,新冠疫情对商品需求来说是个坏消息,世界进入封锁状态,旅行骤减,工厂关闭。从石油到铜的所有产品的价格都跟随消费,在去年3月至5月间急剧下降。但在最初的几个月后,世界开始恢复正常,消费模式发生了有利于商品的变化。

要理解其中的原因,关键是理解商品需求和财富之间的关系。一般来说,穷国消费的原材料很少,因为大部分支出都用于基本需求,如食物和住房。

商品的最佳市场,是人均收入在4000至18000美元之间的国家,中国在21世纪初进入的这个中等收入范围,这些收入极大地转化为商品需求,因为它处于国家城市化和工业化的水平。在这些人均收入范围内,家庭有能力购买汽车、家用电器和其他需要大量原材料的商品。工业化国家还建造铁路、公路、医院和其他公共基础设施。

当人均收入超过2万美元时,对商品的需求开始降温,因为较富裕的人口,将递增的财富用于更好的教育、健康和娱乐等服务。

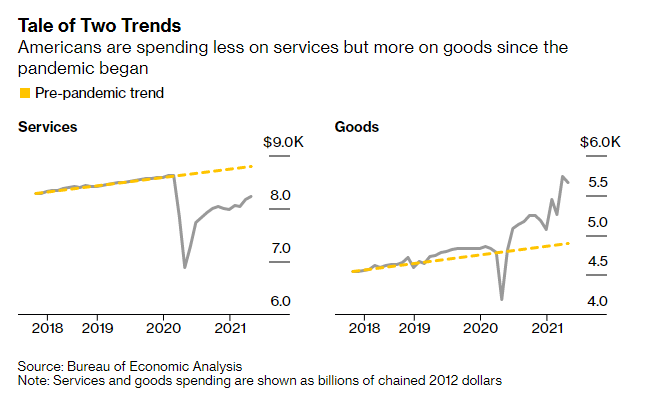

疫情改变了这个状态,许多家庭在封锁的情况下,将消费从服务转向商品,即使是在美国这样最富有的国家。在许多方面,美国和欧洲的消费者在几个月内的表现,与新兴国家的消费者一样,在从新自行车到电视屏幕等一系列东西上消费。

美国经济为这一趋势提供了最好的例子,美国总体消费支出仍然低于2018-19年的趋势,但这掩盖了商品和服务支出之间的巨大差异。根据彼得森国际经济研究所的数据,目前家庭的商品支出比疫情前高出11%;与此同时,假日、餐饮或娱乐等服务支出仍比疫情前低7%。

托克公司首席经济学家萨德·拉希姆说:“超宽松的货币政策、前所未有的财政刺激措施、被压抑的需求、强劲的家庭资产负债表和创纪录的储蓄,所有这些结合在一起,描绘出一幅有弹性的强劲增长轨迹。财政刺激措施与新兴市场有其他相似之处,因为西方国家的政府正在聚焦基础设施支出,承诺修复其公路、铁路和桥梁。”

各国政府也热衷于建设一个更绿色的未来,加大电气化方面的支出以摆脱化石燃料。虽然这对煤炭和石油来说是个坏消息,但也意味着对铜、铝和电池金属(如钴和锂)等原材料的需求增加,这些都是能源转型的关键。

大宗商品巨头嘉能可(Glencore )即将离任的首席执行官伊凡·格拉森博格说:“大宗商品价格将在很长一段时间内保持强劲。”

他说,世界上的两个超级大国——美国和中国,第一次同时推动大型基础设施项目,以此来挽救经济免受疫情的影响。

供应正在努力满足需求,一些瓶颈是由于生产国故意采取的行动,比如去年削减石油产量的欧佩克+联盟。而其他客观原因则是由于在疫情期间经营矿山、冶炼厂、屠宰场和农场的难度变大。

反弹是否会持久至关重要的因素是结构性的供应限制,这意味着高价格可能不会成为增加产量的信号,最终会使市场恢复平衡。

供应链反应迟缓的原因来自两个方面。首先,公司受到来自股东和法院的压力,要求它们加入应对气候变化的斗争,减少煤炭、石油和天然气等化石燃料的生产。第二,同样的股东要求首席执行官们以更高的红利来回报他们,反过来,留给扩大矿场或钻探新井的资金就更少了。

这些影响在商品市场的某些角落已经显现出来,这些公司几年前就停止了对新供应的投资。以煤为例,矿业公司至少从2015年开始就一直在削减开支。随着需求的回升,煤炭价格已经跳到了10年来所没有的水平。同样的情况也发生在铁矿石上,今年早些时候,铁矿石价格飙升至历史最高点。下一个可能是石油,那里的公司正在大幅削减开支。

对于像对冲基金经理道格·金这样看涨大宗商品的人来说,这是要加倍下注的信号。

他说:“这是一个繁荣周期的开始,不是一个过渡性的飙升。”