文|宋星

在线教育公司火花思维日前向美国证券交易委员会(SEC)提交招股书,计划在纳斯达克上市,股票代码为“SPRK”。

火花思维主打儿童数理思维教育,2020年收入达11.7亿元,较上年同比增长5倍,不过招股书显示,在高速增长的同时,火花思维收入成本和营销销售费用高企,导致火花思维连年亏损。此外,在行业监管趋严的背景下,火花思维依赖单一业务的风险也被进一步放大。

就上市及经营情况等方面问题,加美财经联系了火花思维,但截至目前,尚未收到回复。

营销费用吞噬利润

与作业帮、猿辅导等在线教育头部机构的大班直播模式不同,火花思维主要通过在线小班提供课程,每个班有4到8名学生,教授数理思维、中文、英语三个科目。其中数理思维是主打课程。

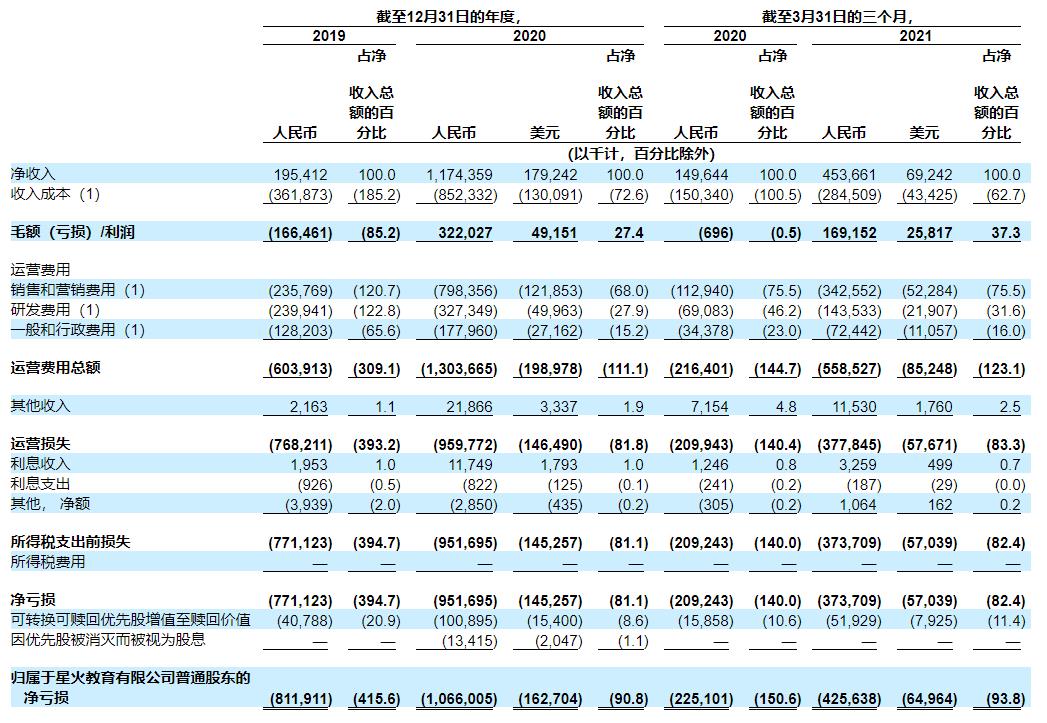

招股书显示,火花思维2020年营收达11.74亿元,较上年的1.95亿元增长501.0%;2021年第一季度营收为4.54亿元,较去年同期的1.5亿元增长203.3%。在招生人数方面,截至今年一季度,火花思维有37.05万名学生,与去年同期的13.39万人相比,增幅达176.7%。

不过,和大多数在线教育公司一样,火花思维仍未摆脱亏损,2020年归属净亏损达10.7亿元,同比扩大34%;2021年第一季度净亏损4.3亿元,同比扩大约一倍。

招股书显示,火花思维连年亏损主要由于收入成本和销售、营销费用高企。以2020年第一季度为例,火花思维收入成本达1.5亿元,占营收比例为100.5%,当季火花思维营收为1.496亿元。2021年第一季度达3.4亿元,同比增长209%,占营收比例为75%。

而火花思维之所以不惜亏损也要花重金投入营销的背后,是因为公司需要通过大规模营销来获客。

火花思维也在招股书中表明:我们的成功取决于我们吸引新生和留住现有学生的能力。我们利用各种营销渠道,引导学生注册。我们主要营销渠道的特点和功能的任何变化、中断、不连续性都可能对我们的业务造成重大和不利影响。

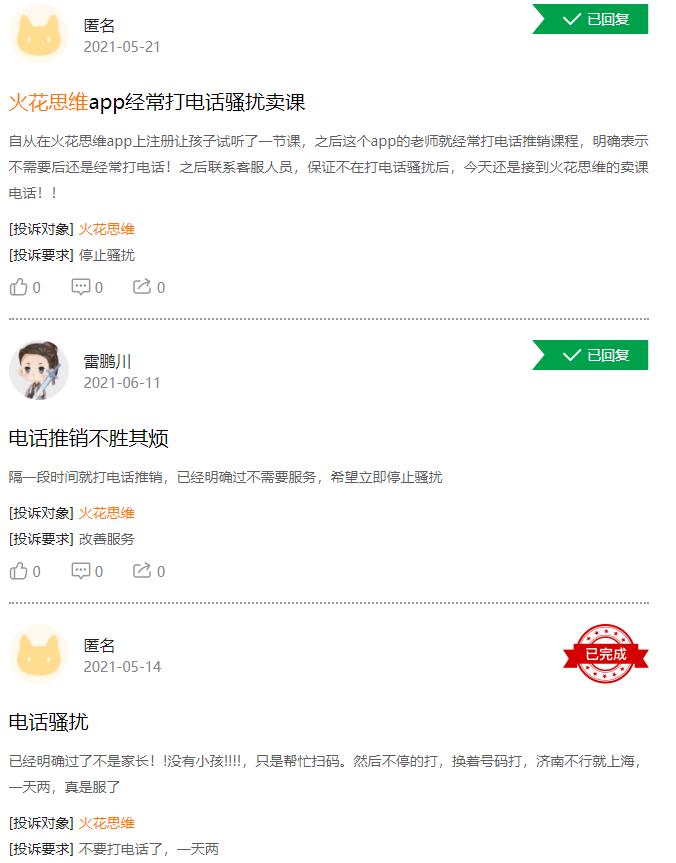

火花思维对营销和销售的重视,在社交媒体上也有体现,其“疯狂”营销遭到许多用户的反感。比如,微博网友@郑峻表示曾试听过火花思维的课程,“本来还想再对比一下其他平台,但火花的销售每天都催两次交钱,郑太(郑峻妻子)某天工作很烦,一怒之下就拉黑了。”

在消费者服务平台黑猫投诉上,有许多消费者投诉其骚扰,“自从在火花思维app上注册让孩子试听了一节课,之后这个app的老师就经常打电话推销课程,明确表示不需要后还是经常打电话!之后联系客服人员,保证不在打电话骚扰后,今天还是接到火花思维的卖课电话!!”

高额的营销投入助推了火花思维的营收高速增长,但也吞噬了公司的利润,在当前在线教育行业监管趋严的背景下,若公司营销受限获客能力下降,未来盈利前景恐怕不容乐观。

存依赖单一业务风险

除了连年亏损不断,盈利前景堪忧,火花思维还存在依赖单一业务风险。

招股书显示,2019年至2021年第一季度,火花思维超过90%的收入来自在线小班课程,其中数理思维课程占其在线小类课程收入的绝大部分。

根据《未成年人保护法》第三十三条规定,幼儿园、校外培训机构不得对学龄前未成年人进行小学课程教育。

火花思维在招股书表示,无法确定其为学龄前儿童提供的内容服务是否会被认定为小学课程教育。如果被认定,这将对该公司业务带来严重影响。

事实上,有一些在线教育公司为了规避这一风险,主动停掉了这方面业务。

5月27日,高途集团(原名跟谁学)董事长、CEO陈向东向上千名小早启蒙员工宣布,这一项目将被放弃。小早启蒙是面向3至8岁儿童的启蒙课业务。此前,有作业帮员工爆料称,作业帮旗下“鸭鸭启蒙”项目也已关停。

在监管加强的背景下,还有许多类似合规风险,火花思维在招股书中也列举了许多,比如目前该公司的一些教师没有获得教师资格证书,这可能不符合规范要求。

此外,今年5月,“严禁教培机构随意资本化运作”意见出炉,但具体细则还未公布,校外培训机构上市是否会受影响,目前还未可知。

在内部面临亏损、外部监管加强的背景下,火花思维业务是否会受影响,能否顺利上市,还有待观察。