6月9日,生鲜电商叮咚买菜向美国证券交易委员会(SEC)递交招股书,计划于纽交所上市,欲与同日递交招股书的每日优鲜,争夺“生鲜电商第一股”。

对于很多不常买菜的消费者来说,可能是在去年疫情的时候,才听说叮咚买菜这类“买菜APP”。事实上,在疫情之前,叮咚买菜、每日优鲜等已小有名气,疫情只是加速了它们的增长。

去年一、二季度,也就是疫情早期,消费者希望不用出门就能买菜,可以减少感染风险。

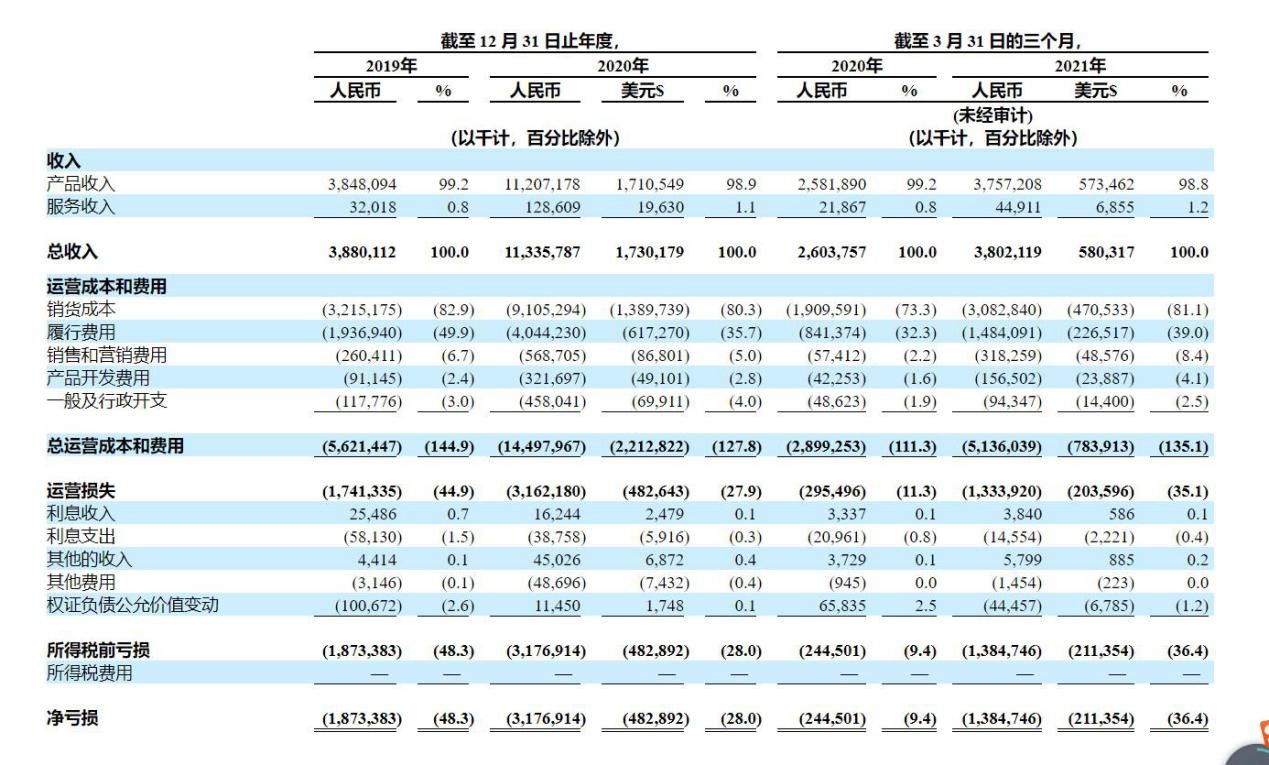

需求大增,“买菜APP”大火,叮咚买菜收入也因此暴增,去年营收逾百亿元。不过,由于销货成本和履约费用高企,叮咚买菜仍处于亏损状态,去年净亏损达31.8亿元。

现在,疫情已经得到了控制,疫苗接种也在推进,在这种背景下,叮咚买菜是否还能保持收入高速增长,进而实现盈利?

2020年营收逾百亿元

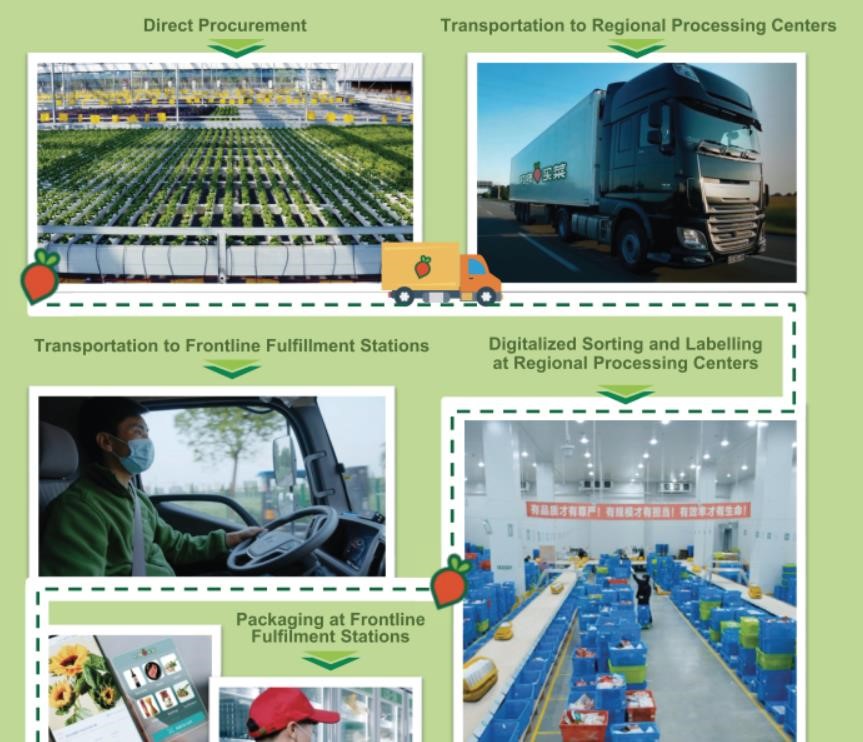

叮咚买菜创立于2017年5月,是一家线上生鲜配送平台,主要为消费者提供新鲜农产品、肉类和海鲜等生活必需品配送服务。

和大部分生鲜电商平台一样,叮咚买菜主打经营模式为前置仓配货,自称产地直采。所谓的前置仓,即门店仓配一体化,无需门店选址只需把仓库从城市远郊搬到离消费者更近的地方,以实现即时配送。

所以与传统线下零售模式相比,前置仓模式对选址的依赖较小,库存周转速度更快。

叮咚买菜作为行业后来者,并非第一个吃螃蟹的,但得益于“前置仓”的经营模式,公司成立不过短短4年,营收已突破百亿元。

据招股书,叮咚买菜总GMV(商品交易总额)从2019年的47亿元增长到了2020年的130.322亿元,增速达176.6%。

在GMV强劲增长的推动下,叮咚买菜的总收入从2019年的人民币38.801亿元增长至2020年的113.358亿元,增速达192%。

叮咚买菜的收入分为产品收入和服务收入两个类别,其中通过在叮咚买菜APP上销售产品产生的产品收入占总营收比重近99%。

具体来看,决定产品收入的订单数量和每笔订单平均收入两个数据都有所增长。2020年,叮咚买菜订单数量达1.9815亿笔,同比增长111%;每笔订单平均收入为57元,同比增长39%。

叮咚买菜高增长背后隐忧

表面看,叮咚买菜业务规模实现了高增长,但卖得多并不等于赚得多。和大部分生鲜行业玩家一样,叮咚买菜目前仍处于血亏状态,盈利方面也存在不小的隐忧。

叮咚买菜一直处于亏损状态,主要由于销货成本和履约费用高企。履约费用主要包括第三方劳务公司为叮咚买菜提供送货员和工人而收取的外包费用、仓库租赁等方面。

以2019年为例,叮咚买菜销货成本为32亿元,占收入比重为82.9%,履约费用为19亿元,占收入比重为49.9%,两项合计达51亿元。

值得注意的是,2019年叮咚买菜收入为38.8亿元。这意味着,叮咚买菜付出的经营成本比挣的还多。如此也就不难理解,为何叮咚买菜近年来一直处于亏损状态了。

对此,叮咚买菜也有意改善现状以达到盈利的终极目标。

叮咚买菜表示,随着公司进一步提高运营效率,以及业务规模增长,预计将进一步优化销货成本、履约费用结构和运营效率。也就是说,叮咚买菜想通过扩大业务规模,降低销货成本和履约费用在收入中所占比重,来达到最终盈利的目的。

因为随着叮咚买菜收入规模扩大,其向供应商采购产品量也会增加,这样叮咚买菜的议价权就更强,从供应商获得更优惠的条件。

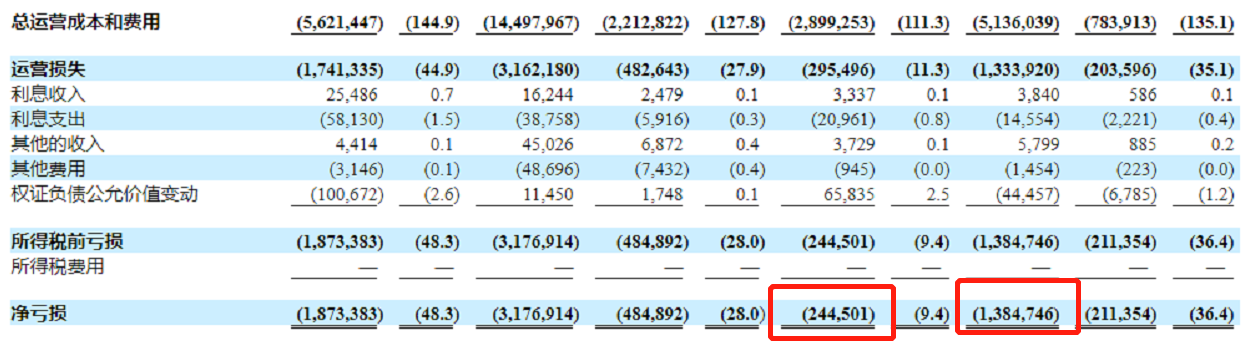

不过,叮咚买菜2021年第一季度财务数据和这一设想并不一致。

财务数据显示,2021年第一季度公司营收为37.57亿,较上年同期增长45.52%;但销货成本达30.8亿元,占营收比重由上年的73.3%增长至81.1%;履约费占营收比重由上年的32.2%增长至39%。

相应地,公司2021年一季度净亏损额也从上年同期的2.4亿元,进一步扩大至13.85亿元。

这表明叮咚买菜营收规模扩大的同时,其成本最高的两项支出也在进一步增加,甚至有生意做得越大亏得越多的迹象。

搭上疫情“顺风车”的叮咚买菜固然在疫情期间获得了高速增长,但疫情红利过后,叮咚买菜能否维持高增长,最终实现盈利,仍具有不确定性。