彭博评论称,随着政府收紧流动性,中国企业中哪些领域面临的信贷市场压力风险最大,这一点正变得越来越清晰:房地产企业、地方政府融资平台和能源生产商。

在今年中国100亿美元的拖欠债务中,开发商占了五分之一,而在重庆一家国有企业拖欠商业票据后,人们对当地国有企业的担忧也在加剧。中国东北地区的煤炭企业在去年年末一家国有企业违约后,正艰难地进行再融资。

中国正在走钢丝,一方面允许陷入困境的企业违约,另一方面又试图避免压力蔓延至更广泛的信贷市场。中国政府正在把降低金融风险作为今年的一项重点工作,因为不断增强的经济给官员们提供了解决国家巨额债务的空间。到目前为止,努力似乎正在奏效;尽管拖欠率不断上升,但衡量整体市场风险偏好的一项关键指标依然强劲。

太平洋投资管理公司亚洲有限公司中国经济学家廖薇表示,“随着信贷政策正常化,债务展期将变得更加困难,我们预计在未来几个季度将看到更多违约。”

她表示,产能过剩、有过热迹象或环境不友好的行业面临着一些最大的风险。它们包括煤炭行业和规模较小、杠杆率较高、项目集中在中国二三线城市的开发商。

据彭博社数据显示,2021年迄今为止,中国在岸和离岸信贷市场上的借款人,已违约约100亿美元债券,这是与前几年同期相比的历史最高水平。

在中国政府试图通过“三条红线”遏制借贷之际,对债务膨胀的房地产行业的杠杆控制已导致违约,政策限制了高负债企业在信贷市场上筹集新资本的能力。

今年以来,一些实力较弱的房地产公司发行的债券表现不佳,原因是投资者对实力较弱、杠杆率较高的开发商的再融资能力表示担忧。此前,中国华夏幸福出现了令人瞩目的违约行为,重庆信远创实业有限公司两次未能还款。

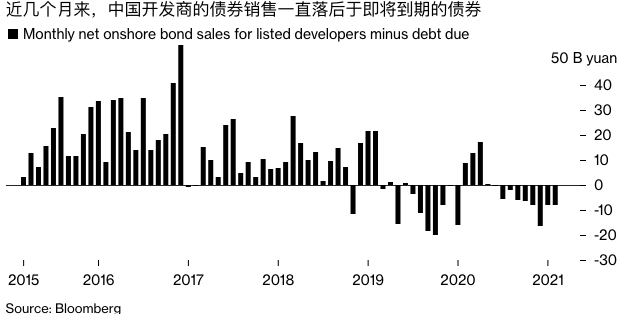

彭博数据显示,自6月以来,上市建筑商每月发行的境内新债少于到期总债,这是至少自2015年以来最长的净负融资周期。数据显示,到2021年,这些企业必须再融资或偿还3,090亿元的未偿地方债券,这是至少11年来最高的期限。

在中国,实力较弱的地方政府支持的借款人也显示出越来越多的压力迹象。虽然地方政府融资平台迄今在公开债务市场上的记录没有什么瑕疵,但今年发生了一起地方政府关联企业的商业票据违约事件。

重庆能源投资集团公司未能偿还人民币9.15亿元借款的消息传出后,该公司2022年到期的美元票据价值缩水一半以上。分析师们还指出,湖南和云南两地地方政府融资平台的信贷风险不断上升,同时表示地方政府的信贷分化将加速。在本月召开的中国年度立法会议上,所谓的地方隐性债务被提升为“国家安全”问题。

安本标准投资驻上海的亚洲固定收益投资主管Edmund Goh表示,“我们现在在选择公司名称时肯定会更加谨慎,因为大多数这些实体仍依赖一个活跃的一级市场来展期债务,并需要新的资本流入。”

他补充称,现在的重点将是地方国有企业的短期现金覆盖率和资产质量。

中国产煤地区的再融资压力,势必会挤压这些地区的大宗商品企业。在永城煤电控股集团去年11月违约之后,该行业一直难以恢复投资者信心,而且由于北京方面寻求整合,以及在2060年实现净零碳排放的国家目标,该行业已经面临挑战。

根据彭博中国公司债券发行数据,再融资比率(衡量每月发行的债券相对于到期债务的水平)的降幅最大的是邻近的山西和河北两省。山西是中国最大的煤炭生产企业之一,其企业筹集的资金仅够偿还2月份到期债务的25%,为近三年来最低水平,去年12月为184%。2月份河北企业的数据为18%,高于12月份的124%。